Cosa e' sopravvissuto — e quanto vale

Bentornati, per l'ultima volta. Questo è l'episodio finale di AlphaFrame, e vogliamo aprirlo con una dichiarazione semplice: che cosa è questa puntata, e che cosa non è.

Sette episodi fa siamo partiti con una promessa: niente storie di eroi, solo metodo. Da allora abbiamo costruito motori — momentum, filtri di regime e deep learning, cioè reti LSTM con attenzione sugli ETF — e li abbiamo fatti passare tutti dallo stesso gate: una divisione dei dati in addestramento, test e validazione, dove un modello si guadagna il posto solo su dati che non ha mai visto. La maggior parte è morta lì. Quel cimitero non è il fallimento della serie: è la serie. Ogni eliminazione era il metodo che faceva il suo lavoro.

Oggi mostriamo che cosa è rimasto in piedi. Tre cose, in concreto. Primo, i sopravvissuti: quali motori hanno superato il gate, e a quale compito serve davvero ciascuno. Secondo, un prezzo onesto: quanto vale l'intera cassetta degli attrezzi, in termini netti e aggregati — con un avvertimento che ripeteremo ogni volta che compare un numero: le cifre dei nostri modelli di ricerca sono in-sample, cioè misurate sulla stessa storia su cui quei modelli sono stati addestrati. Descrizioni, non promesse. Terzo, la parte che ci sta più a cuore: due verdetti con una data. Abbiamo pre-registrato il nostro stesso giudizio: regole e date scritte prima di conoscere l'esito. Due modelli candidati affrontano la loro decisione a dicembre 2026. L'ensemble europeo riceve il suo verdetto il 30 giugno 2027. Fino a quelle date, il valore atteso onesto del lavoro nuovo è: sconosciuto.

Quindi, nessun giro d'onore. Un sopravvissuto a un gate è un candidato per il futuro, non una garanzia. Se questa serie ha una tesi, oggi è il momento di fissarla: il metodo è il prodotto, e i verdetti hanno una data. Cominciamo dal ripasso dei motori.

I motori in un colpo d'occhio

Prima di emettere i verdetti, un ultimo sguardo alla mappa che ormai conoscete a memoria: la sala macchine. Un motore, in questa serie, è semplicemente un insieme di regole che trasforma i dati di mercato in un portafoglio — niente di più mistico.

Prima famiglia: il trio di ricerca, tre portafogli guidati dal deep learning — reti LSTM con attention sugli ETF, modelli ricorrenti che leggono le storie dei rendimenti e imparano che cosa sovrappesare. Model 3 lavora su fondi settoriali USA più oro e Treasury lunghi; il suo carattere è bilanciato, all-weather. Global aggiunge Europa e mercati emergenti ai settori USA, con obbligazioni ampie e oro; è quello aggressivo, ad alto beta. Permanent detiene azioni USA ampie, oro, Treasury lunghi e liquidità a breve termine; difensivo, volutamente decorrelato dal mercato. Una cautela che ripeteremo per tutto l'episodio: i lunghi track record del trio sono in-sample — i modelli sono stati addestrati proprio su quella storia — quindi ogni numero che vedrete da loro descrive il passato; non promette il futuro.

Seconda famiglia: i candidati — due ensemble DL più recenti, multi-seme, sull'universo globale: uno legge una curva macro, l'altro ne è volutamente cieco. Sono nati per essere giudicati out-of-sample, e il loro verdetto è pre-registrato — data e criteri fissati in anticipo — per dicembre 2026. Accanto a loro c'è l'ensemble europeo, il cui verdetto, anch'esso datato, arriva il 30 giugno 2027. Ne riparleremo.

Terza famiglia: le regole meccaniche, senza alcun apprendimento. Il momentum cross-sezionale ordina i cluster di ETF — azioni, obbligazioni, materie prime — per performance recente e detiene i leader. L'Investment Clock legge crescita e inflazione e assegna a ogni stagione macro un'allocazione fissa. La sleeve obbligazionaria applica un momentum semplice ai fondi obbligazionari USA — Treasury, credito, debito emergente e ipotecario — e tiene i primi tre.

Oggi ciascuno di questi riceve due cose: un verdetto — ciò che l'evidenza sostiene onestamente — e un compito, il ruolo che si guadagna, se ne guadagna uno. Cominciamo dai sopravvissuti.

La lista dei sopravvissuti

Ecco la lista dei sopravvissuti: i motori appena riepilogati, ora con le loro carte. Per ciascuno: uno stato, un compito e le prove a sostegno. Leggete con attenzione la colonna dello stato, perché non contiene aggettivi.

Tre motori sono tra i modelli principali. Model3 è operativo, con ribilanciamento settimanale: è il generalista per tutte le stagioni, le nostre reti LSTM con attenzione sugli ETF, che allocano su un ampio universo multi-asset. Global è operativo come motore aggressivo: beta più alto, forte peso azionario, costruito per guadagnare di più quando i mercati salgono e per pagarlo nei drawdown, cioè nelle fasi di perdita. Permanent è operativo come àncora difensiva: la sua correlazione con l'S&P 500 è 0,54, circa la metà. Ed è esattamente il compito per cui l'abbiamo scelto: diversificare, non inseguire. Una cautela che ripeteremo per tutto l'episodio: i track record di questi tre sono in-sample. I modelli sono stati addestrati su quella stessa storia, quindi quei numeri sono prova del progetto, non prova di un vantaggio futuro.

Poi i candidati. Cand-OFF e cand-ON sono in test registrato: la regola di promozione è stata scritta prima di vedere i risultati. Saranno promossi solo con una netta dominanza out-of-sample, cioè risultati migliori su dati che i modelli non hanno mai visto. La data della decisione è fissa: dicembre 2026. Non prima, e non sulla scia di un buon mese.

Altre tre righe. La regola di regime Investment Clock ha superato tre verifiche pre-registrate su tre contro un benchmark 60/40, il classico mix sessanta-quaranta tra azioni e obbligazioni, con un avvertimento onesto: i suoi pesi portano un'impronta in-sample. La componente obbligazionaria meccanica, una semplice allocazione a regole sui bond, è pronta per l'uso operativo. E lo diciamo con umiltà: ha battuto il nostro stesso deep learning in quel compito. Infine, l'ensemble europeo settori-più-obbligazioni è congelato in test registrato, senza modifiche consentite, verdetto 30 giugno 2027.

Ogni sopravvissuto ha uno stato datato, non un aggettivo. Adesso il track record principale: numeri inclusi, avvertenze comprese.

Il track principale

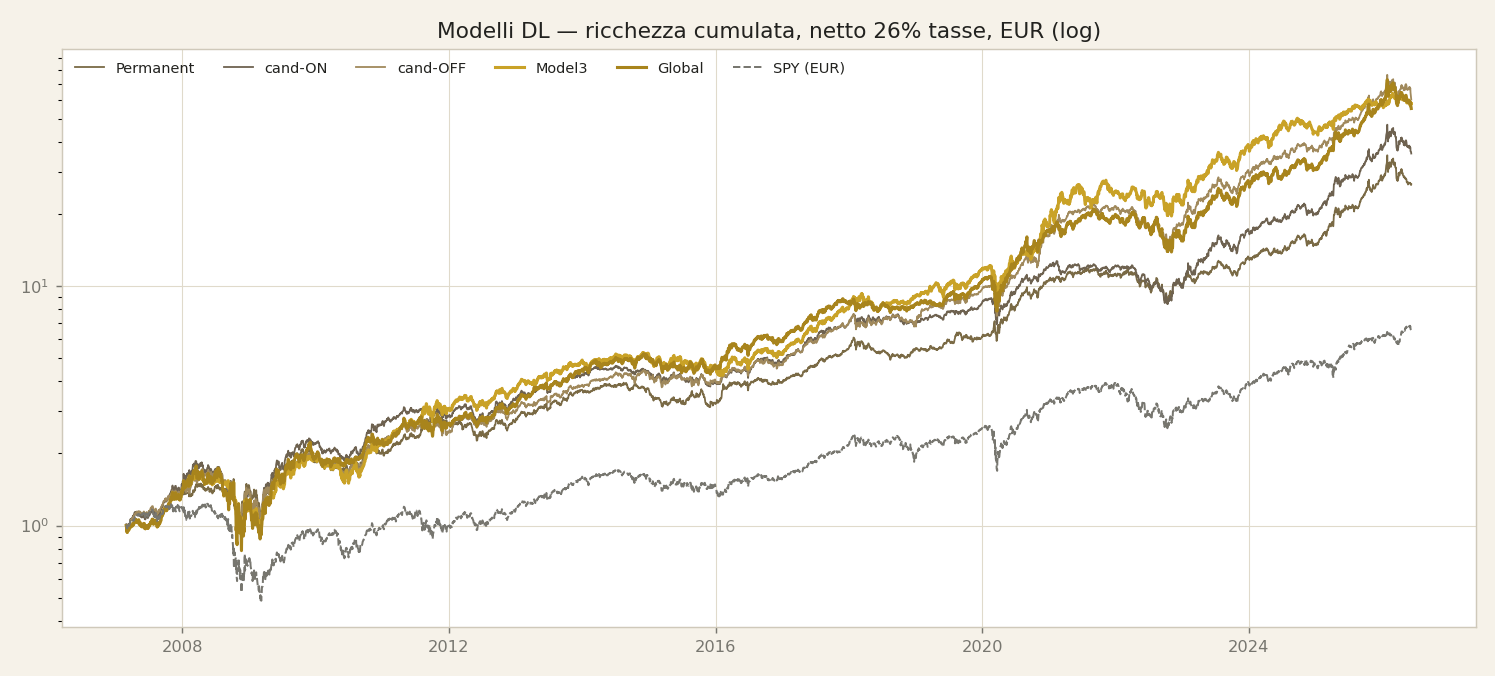

Ecco il grafico che tutti aspettano, ed è anche quello che va maneggiato con più cura. Quello che vedete è la traiettoria cumulata netta del trio di ricerca — i tre sopravvissuti della slide precedente — su circa diciannove anni, in euro, al netto dell'imposta del 26 per cento che applichiamo a ogni guadagno. Netto significa dopo le tasse: in questa slide non c'è nessun numero lordo, nessuno scenario migliore. La linea di confronto è SPY, il fondo sull'S&P 500, trattato esattamente allo stesso modo.

Prima i numeri. Model3 — le nostre reti LSTM con attenzione sugli ETF — cresce a un ritmo composto di circa il 23,5 per cento l'anno. Global, il motore momentum, a circa il 23,2. Permanent, l'allocazione difensiva, a circa il 18,6. SPY arriva a circa il 10,8 per cento netto. CAGR — tasso di crescita annuo composto — significa semplicemente il ritmo annuo costante che porta dall'inizio della traiettoria alla fine.

Ora la parte che diciamo ad alta voce, perché questo è il finale ed è la tesi dell'intera serie: questi numeri sono in-sample. In-sample significa che i modelli sono stati addestrati proprio su questa storia. Il grafico è la mappa di quello che hanno fatto sul terreno dove hanno imparato; non è una promessa sul terreno che non hanno mai visto. Chi vi cita il ventitré per cento come aspettativa vi sta vendendo qualcosa. Quanto valgono questi motori da qui in avanti è una domanda con delle date: i verdetti sono pre-registrati, e arriveremo a quel calendario prima di chiudere.

Quindi la lettura onesta non è il livello assoluto. È la forma. Tutti e tre i motori crescono sopra l'indice in decenni molto diversi tra loro — una crisi del credito, un lungo mercato rialzista, una pandemia, uno shock di inflazione. Quella coerenza è la prova che vale la pena conservare. Ma una sola linea lunga può far sembrare tutto più regolare di quanto sia. Adesso tagliamo la traiettoria in finestre e chiediamo se la storia regge pezzo per pezzo.

Stabilita' tra finestre

La curva appena mostrata comprime tutto in una linea e in un solo numero di sintesi. Questa slide smonta quel numero. La tabella mostra il tasso di crescita annuo composto — il CAGR, il ritmo annuo costante che, capitalizzato, darebbe lo stesso risultato finale — misurato su cinque finestre: un anno, tre anni, cinque anni, dieci anni e l'intero campione. Ogni cifra è al netto dei costi, e ogni cifra è in-sample — i modelli sono stati addestrati proprio su questa storia — quindi trattatele come descrizioni, non come promesse; i verdetti onesti, out-of-sample, sono pre-registrati e devono ancora arrivare.

Leggete la riga di Model3, il motore costruito su reti LSTM con attention sugli ETF. Dieci virgola zero per cento sull'ultimo anno. Ventidue virgola due su tre anni. Sedici virgola nove su cinque. Ventisette virgola otto su dieci. Ventitré virgola cinque sull'intero campione. Stesso motore, stesse regole, cinque risposte diverse. Global mostra un profilo simile. Il portafoglio Permanent resta più in basso in ogni finestra, ma è più stabile: è il suo mestiere. E SPY, il tracker dell'S&P 500 che usiamo come benchmark, cresce a un tasso composto di circa l'undici per cento sull'intero periodo.

Ora guardate la colonna a un anno. Model3 ha fatto il dieci per cento l'anno scorso — sotto il ritmo di lungo periodo del mercato stesso. Giudicato solo su quella finestra, direste che il motore è rotto. Giudicato solo sulla finestra a dieci anni, ventisette virgola otto, direste che è un miracolo. Entrambi i verdetti sarebbero sbagliati, perché entrambi poggiano su un singolo punto che si sposta ogni volta che cambia la data finale. Le finestre lunghe raccontano la storia; il numero a un anno è in gran parte rumore.

È la lezione a cui questa serie torna di continuo: qualunque numero preso da una singola finestra, lusinghiero o brutto, è una cattiva base per giudicare. Quell'instabilità è esattamente il motivo per cui il nostro gate — la procedura di addestramento, test e validazione — giudica distribuzioni di esiti, non punti. Nella prossima slide mettiamo sullo schermo quelle distribuzioni.

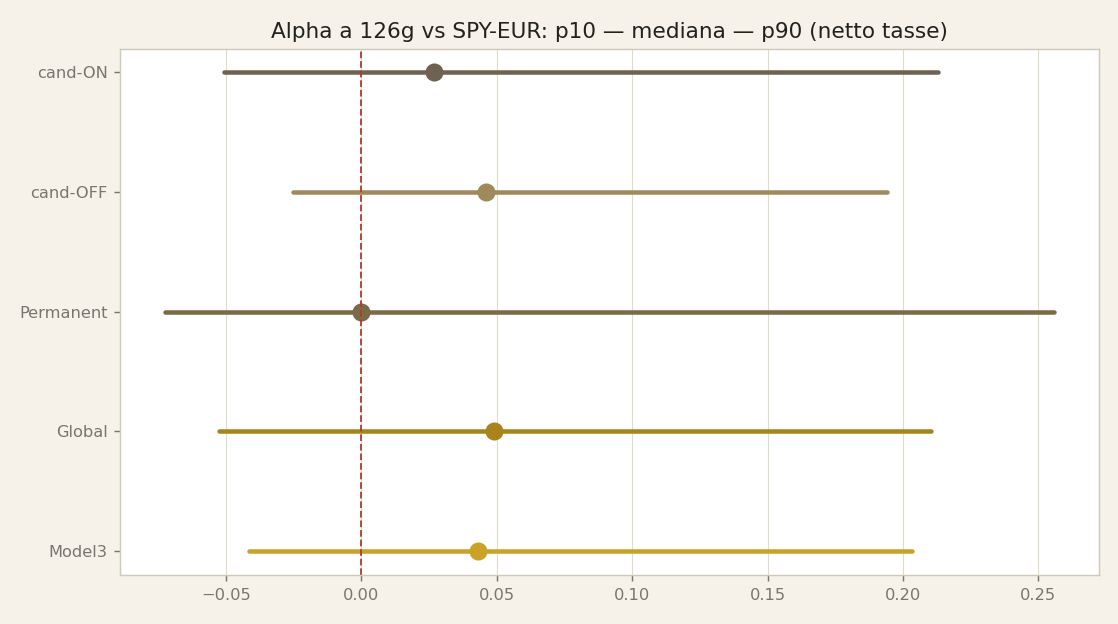

L'evidenza distribuzionale

Dalla tabella delle finestre scendiamo di un livello. Questa è la vista del gate, un'ultima volta: il formato di prova di cui ci fidiamo di più. Per ogni motore, il grafico mostra la distribuzione dell'alfa a sei mesi. Definiamo il termine con cura: prendiamo ogni giorno di ingresso della storia — non una data di partenza scelta, ogni singolo giorno. Da ciascun giorno teniamo il motore per sei mesi e misuriamo il suo rendimento meno il rendimento dell'indice negli stessi sei mesi. Quella differenza è il rendimento in eccesso: l'alfa. Ripetiamo per tutti i giorni di ingresso, e ogni motore diventa una distribuzione, che il grafico comprime in tre numeri.

Il punto è la mediana. Mettiamo in fila tutti gli esiti a sei mesi e prendiamo quello centrale. È positiva per ogni motore in questa slide. Metà dei giorni di ingresso è andata meglio del punto, metà peggio; l'esperienza tipica ha battuto l'indice.

L'estremo sinistro di ogni barra è il decimo percentile. Un giorno di ingresso su dieci è andato peggio di quel valore. Leggetelo come il rischio che ci si assume: entrando in un giorno sfortunato, i primi sei mesi possono andare più o meno così. L'estremo destro è il novantesimo percentile: la coda fortunata, e ci rifiutiamo di mettere la coda fortunata nel titolo.

Perché questo formato? Perché un singolo punto finale di backtest è una sola estrazione. Scegliete una data di partenza favorevole, e quasi ogni curva sembra migliore. Porre la domanda da tutti i punti di ingresso, tutti insieme, elimina quella fortuna.

L'avvertenza di sempre: queste distribuzioni sono in-sample. I modelli sono stati stimati su questa stessa storia, quindi anche l'evidenza sull'intera distribuzione porta l'asterisco. I verdetti out-of-sample sono pre-registrati e hanno una data: percorreremo quel calendario tra poche slide.

E notate che le barre non sono tutte uguali. Quelle differenze di forma non sono rumore: sono personalità. È la prossima slide.

Personalita' complementari

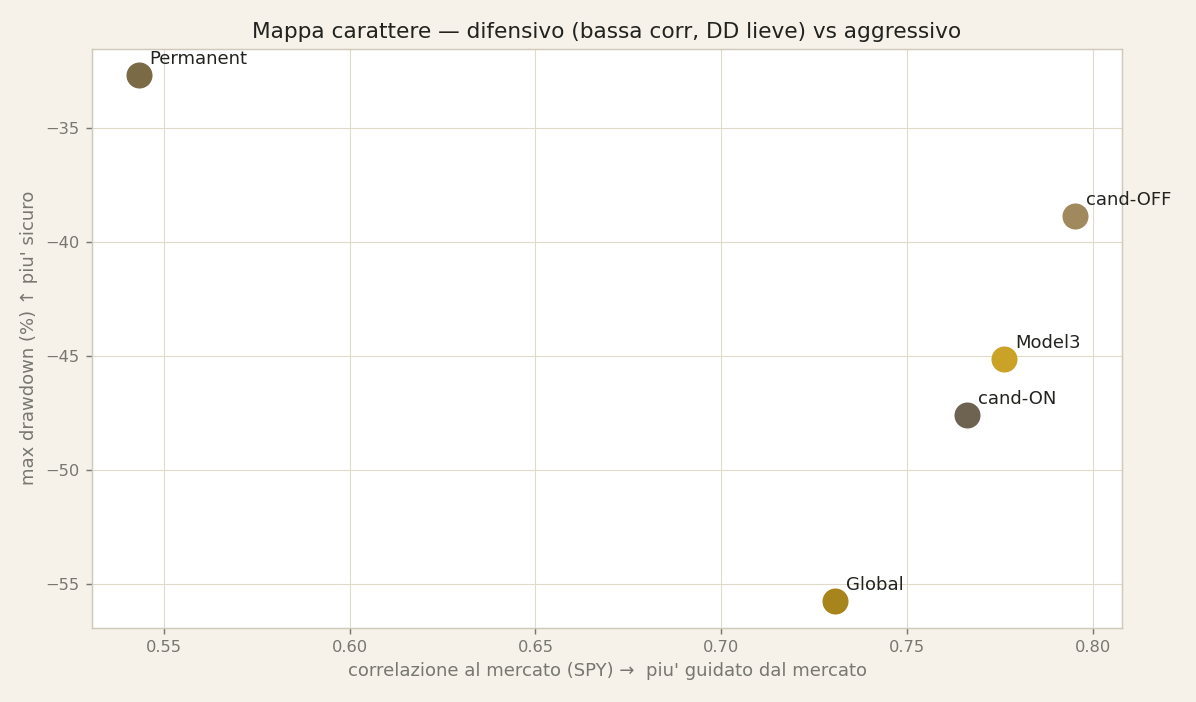

Le distribuzioni ci hanno detto che i vantaggi sono reali ma modesti. Questa mappa risponde a una domanda diversa: i nostri quattro motori sono la stessa scommessa ripetuta, o quattro caratteri diversi? Un rapido richiamo dall'episodio sui regimi, condensato in un solo grafico.

Partiamo da Permanent. Il suo compito è la difesa. Si muove con il mercato azionario con una correlazione di 0,54 — la correlazione misura quanto due serie di rendimenti si muovono insieme; 1,0 significa in perfetta sincronia. Permanent vive quindi, in parte, in un clima tutto suo. Nella crisi finanziaria globale ha perso il 32,7 per cento, mentre l'S&P 500 perdeva il 60,6 per cento. Doloroso, ma si sopravvive. È questo che qui intendiamo per difesa.

Global è il carattere opposto. Attacca. Ed è anche quello che scava la buca più profonda dei quattro: un drawdown massimo — la perdita dal picco al minimo — del 55,7 per cento. Tenuto da solo, chiedeva di sopportare la perdita di oltre metà del capitale. Si guadagna da vivere nei trend lunghi e paga il conto nei crolli.

Model3 — le reti LSTM con attenzione sugli ETF — è il generalista: raramente il migliore, raramente il peggiore, adeguato nella maggior parte dei regimi.

E cand-OFF, uno dei due candidati in attesa della decisione di dicembre 2026, è il motore con il miglior rapporto tra rendimento e rischio su questa storia: un indice di Calmar di 0,61, cioè rendimento annuo diviso per il drawdown peggiore, e un indice di Sharpe di 1,09, cioè rendimento per unità di volatilità.

La solita avvertenza vale per ogni numero di questa slide: sono cifre in-sample, misurate sulla stessa storia su cui le strategie sono state costruite e calibrate. I verdetti out-of-sample, con le loro date, devono ancora arrivare.

Ma la forma della mappa resta valida comunque: i motori falliscono in punti diversi. Fallimenti diversi sono la materia prima della diversificazione — e raccoglierla è esattamente ciò che tenta il meta-blend della prossima slide.

Il meta-blend, onestamente

Dopo la slide sette, la domanda ovvia: se i motori hanno personalità complementari, perché non possederli tutti insieme? Lo abbiamo testato, esattamente questo. Un meta-blend — un unico portafoglio che divide il capitale in parti uguali tra i motori di ricerca e ribilancia ogni mese. Storia completa, dal 2007 a metà 2026, circa diciannove anni, al netto di costi e tasse. E lo abbiamo giudicato con un kill-gate pre-registrato: per contare come vittoria, il blend doveva battere ogni singolo motore su due misure insieme — il Calmar, cioè rendimento diviso per il peggior drawdown, e la coda, l'alpha al decimo percentile su finestre mobili contro un benchmark azionario americano ampio. Una premessa prima di ogni numero, la stessa di sempre: sono cifre in-sample — i motori sono stati addestrati su questa storia — quindi mostrano la forma, non una prova.

Ecco il risultato. Rendimento: il blend compone al 22,5 per cento, contro il 23,5 del miglior motore singolo. La diversificazione ha restituito circa un punto. La coda: qui ha funzionato. L'alpha al decimo percentile del blend è meno 3,1 per cento, meglio di ogni singolo motore — loro stanno tra meno 4,1 e meno 7,3. Drawdown: il motore più profondo ha perso quasi il 56 per cento nel momento peggiore; il blend circa il 42, e il 41 con pesi a volatilità inversa. Ma il motore singolo più difensivo è sceso solo del 33 — quindi sul Calmar il blend non batte tutti. Verdetto del gate, esattamente come da log: parziale.

Quindi lo riportiamo per quello che è. Il blend è difensivo: compra un percorso più regolare e migliora sensibilmente il decile peggiore; non aggiunge alpha. Vale denaro vero per un investitore a cui importa del mese peggiore. Non è un pasto gratis. E come tutto ciò che raccontiamo oggi, il suo valore atteso fuori campione resta ignoto fino alle date pre-registrate che vedremo tra poche slide. Ora, l'anno per anno.

Anno per anno

Dal blend passiamo al calendario, perché le medie nascondono che cosa si prova a tenere questi motori anno dopo anno. Questa heatmap — una griglia di celle colorate — mostra ogni motore su ogni anno solare: una riga per motore, una colonna per anno; verde dove l'anno chiude in positivo, rosso dove no.

Partiamo dalla cella che conta di più: il 2008. Il motore Permanent — il nostro mix per tutte le stagioni di azioni, obbligazioni, oro e liquidità — chiude quell'anno a +9 per cento, mentre l'S&P 500, il principale indice azionario statunitense, perde il 39 per cento. Quella singola cella è l'intero argomento a favore della diversificazione per classi di attività: quando le azioni crollano, obbligazioni e oro reggono l'anno.

Poi gli anni Dieci. Lì non accade nulla di eroico: i motori si limitano a crescere insieme al mercato rialzista. Vale la pena dirlo con chiarezza: in un rialzo azionario lungo un decennio, la maggior parte del rendimento appartiene al mercato, non al modello. Il 2020 e il 2023 compaiono sulla mappa come anni grandi. E il 2022 — l'anno in cui azioni e obbligazioni scendono insieme — è rosso anche per noi, solo meno rosso del mercato.

Ora la parte onesta, la ragione per cui questo grafico esiste. Guardate le celle rosse. Ogni motore ne ha. Nessuna riga è tutta verde. Nessun motore vince ogni anno: né i motori momentum, né le reti LSTM con attenzione sugli ETF, né il blend. Questa heatmap uccide la fantasia del «vince sempre» meglio di qualsiasi paragrafo di avvertenze.

Un'avvertenza prima che il verde seduca qualcuno: questi sono anni in-sample. I modelli sono stati stimati proprio su questa storia, e anche i motori semplici sono rimasti perché su questa storia funzionavano. La mappa descrive il passato; non promette il futuro. I verdetti onesti, fuori campione, sono pre-registrati e hanno una data: dicembre 2026 per i due candidati, 30 giugno 2027 per l'ensemble europeo.

E questo ci porta proprio a quei due candidati.

I due candidati — decisione dic 2026

Il percorso che avete appena visto, anno per anno, è il passato — e per di più un passato in-sample, misurato sulla storia su cui i modelli di ricerca sono stati addestrati. Questa slide riguarda il futuro, ed è lì che l'onestà diventa più facile, perché sul futuro non si può fare overfitting.

Abbiamo due candidati in attesa fuori dai modelli principali: cand-OFF e cand-ON. Cand-OFF è indipendente dal feed: è costruito per funzionare senza il feed esterno di dati macro, quindi se quel feed un giorno si rompesse o cambiasse, il motore non ne risentirebbe. Cand-ON è la scommessa opposta: si appoggia deliberatamente all'informazione della curva macro, all'idea che la forma dei tassi contenga un segnale che i prezzi da soli non hanno.

Entrambi sono registrati in test da giugno 2026. Registrati significa proprio quello che sembra: prima che arrivassero i nuovi dati, abbiamo scritto la regola che decide la loro sorte. Ogni mese vengono giudicati su un solo criterio: dominanza out-of-sample pulita, al netto delle tasse, rispetto all'incumbent, cioè il motore oggi tra i modelli principali. Out-of-sample pulito significa dati che nessuno dei due modelli ha mai visto, prodotti dopo la registrazione. Al netto delle tasse significa dopo ogni costo che il denaro reale paga davvero. Dominanza significa migliore: non simile, non promettente.

Perché non sono già tra i modelli principali? Perché entrambi sono fragili. Sono stati addestrati su pochi seed — pochi punti di partenza casuali — e tra un seed e l'altro i risultati si disperdono: se li riaddestriamo con una partenza diversa, otteniamo un motore sensibilmente diverso. Quella dispersione è esattamente il motivo per cui aspettano fuori.

La decisione pre-registrata arriva a dicembre 2026, dopo circa centottanta giorni di dati puliti. Fino ad allora il loro valore atteso è sconosciuto, e non fingeremo il contrario. L'impegno è senza condizioni: qualunque cosa dica il monitoraggio, quello faremo — promozione o bocciatura. La regola è stata scritta prima dei dati, quindi il risultato non si potrà contestare.

Resta un verdetto, con un orologio più lungo: l'opzione europea. Arriva subito.

L'opzione europea — verdetto 30 giugno 2027

Resta un motore, ed è il più recente — proprio per questo riceve il trattamento più severo. A livello di classi di attivo: una rotazione deep learning — reti LSTM con attenzione sugli ETF — su fondi settoriali europei, con una gamba di titoli di Stato a breve scadenza per la difesa. Lo giudichiamo come un insieme di tre semi indipendenti — tre addestramenti dello stesso progetto — così nessuna singola esecuzione fortunata può abbellire il risultato.

Nel backtest supera ogni asticella che abbiamo fissato. Circa più 23,9 per cento di crescita annua composta netta dopo il filtro completo al netto delle imposte — costi, spread e tasse dedotti — con un drawdown massimo, cioè la peggior perdita dal picco al minimo, del meno 28,8 per cento. E supera il doppio ostacolo, cioè deve battere entrambi i termini di confronto: l'indice europeo, a circa più 9,6 per cento con un drawdown del meno 35,7 per cento, e un portafoglio 60/40 meccanico, a circa più 7,3 per cento con meno 31,0 per cento. Rendimento più alto, perdita più contenuta, contro entrambi. Ma diciamolo chiaramente: sono numeri di backtest, calcolati su una storia che il processo di progettazione aveva già visto. Sono un tetto, non una promessa.

E qui c'è un motivo specifico di cautela in più. Una leva di progetto di questo motore è stata scelta dopo aver visto fallire una configurazione precedente. È una forma lieve di sbirciata nei dati, e fingere il contrario avvelenerebbe tutto ciò che questa serie rappresenta. Perciò abbiamo congelato l'intero progetto — codice, universo, regole — e pre-registrato un verdetto out-of-sample in un colpo solo: una sola valutazione su dati che il progetto congelato non ha mai visto, in data 30 giugno 2027. Un test, una data, promosso o bocciato, nessuna ripetizione. Fino ad allora è un candidato, non un prodotto.

Perché insistere, allora? Geografia. Tutto il resto del portafoglio poggia su sottostanti statunitensi. Un motore europeo, se supera il suo test datato, diversifica dove il resto non può.

Quanto vale, onestamente, l'insieme dei sopravvissuti? Adesso mettiamo dei numeri su questa domanda.

Quanto vale, onestamente?

Il giro è completo: ogni motore, ogni verdetto in attesa. Ora la domanda scomoda che vi dobbiamo: quanto vale onestamente questo toolkit, e per chi? La tabella risponde per tipo di pubblico, e ogni riga porta la sua avvertenza, perché il valore senza avvertenza è solo marketing.

Prima riga: un investitore retail in euro. Il toolkit offre disciplina, non magia. La funzione obiettivo che ottimizziamo include già il 26 per cento di tassazione italiana sulle plusvalenze: ogni cambio proposto dai motori deve quindi giustificarsi al netto delle tasse. È un vantaggio reale e strutturale rispetto alle strategie che ignorano le tasse e rendono meglio sulla carta che sul conto. E, storicamente, i motori hanno difeso le crisi meglio dell'indice. L'avvertenza, come sempre: quei risultati sono in-sample — misurati sulla stessa storia su cui i modelli sono stati addestrati — prova di buona progettazione, non garanzia di protezione futura.

Seconda riga: un grande patrimonio o un family office. L'offerta sono motori complementari — abbiamo mostrato quanto si comportano in modo diverso — più qualcosa di più raro: verdetti out-of-sample con una data e la piena divulgazione di ciò che è fallito. L'avvertenza è capacità e lunghezza del track record: la storia dal vivo è breve, e non abbiamo testato quanto capitale questi segnali possono assorbire prima di degradarsi.

Terza riga: un fondo. Il valore è il DNA decorrelato dei segnali — segnali che si muovono in modo diverso dalle esposizioni tradizionali: rotazione settoriale più commutazione difensiva, con un'opzione nativa in euro. Materia prima, non prodotto finito. L'avvertenza: il track record dal vivo è giovane.

Notate cosa condividono le tre righe. Il valore verificato oggi è il metodo: pre-registrazione, obiettivi al netto delle tasse, contabilità onesta. Il valore dei modelli non è ancora verificato. Si verifica in due date: dicembre 2026 per i due candidati, 30 giugno 2027 per l'ensemble europeo. Fino ad allora, il cartellino del prezzo dei modelli dice "sconosciuto". Adesso mettiamo l'intero calendario in un'unica tabella.

Il calendario pre-registrato

Se la risposta onesta a "quanto vale?" è "lo sapremo in date precise" — ed era la slide precedente — allora quelle date meritano una tabella tutta loro. Le avete già incontrate una per una; eccole qui, tutte insieme. Questo è il nostro calendario pre-registrato. Pre-registrato significa che le regole sono state scritte prima che i risultati esistano, così non possiamo spostare i pali in seguito.

Prima riga: dicembre 2026. Promuoviamo o respingiamo i due candidati. La regola è stata fissata a giugno 2026 e da allora non si è mossa: ogni candidato deve mostrare dominanza netta mensile su dati out-of-sample puliti. Out-of-sample pulito significa: mesi che i modelli non hanno mai visto quando sono stati costruiti. Netta significa al netto dei costi. Dominanza significa battere la strategia che andrebbe a sostituire, non limitarsi a fare una figura dignitosa.

Seconda riga: 30 giugno 2027. Promozione o eliminazione per l'ensemble europeo. Il banco di prova — il codice di valutazione — è congelato, e verrà letto una sola volta. Quattro condizioni, tutte obbligatorie. Alfa netto sopra lo zero. Delta di Sharpe netto sopra lo zero: deve migliorare il rendimento corretto per il rischio, non solo il rendimento. Drawdown non peggiore dell'indice. CAGR netto sopra l'indice e sopra un semplice portafoglio 60/40. Basta fallire una condizione e non va tra i modelli principali. Una lettura, un verdetto, nessuna ripetizione silenziosa.

Tra queste date, due impegni fissi. Ogni settimana: allocazioni con marca temporale, registrate prima che il mercato si muova, così lo storico non può essere ricostruito a posteriori. Non vi diremo quali sono: il punto è che esistono, agli atti. Ogni mese: un report di monitoraggio con gli stessi criteri congelati.

Perché questa tabella conta così tanto? Perché, finché queste date non arrivano, ogni numero di performance di questa serie porta l'avvertenza in-sample; il calendario è il modo in cui quelle avvertenze scadono. "Giudicateci su queste date" è stata la tesi di tutti gli otto episodi — questa tabella è quella tesi resa operativa. E ora: cosa faremmo con nuovo capitale, come metodo, volutamente non come consiglio.

Con nuovo capitale (framework, non consulenza)

Il calendario è fissato. Passiamo quindi alla domanda pratica: se domani arrivasse nuovo capitale, che cosa ne faremmo? Prima di tutto, che cosa questa risposta non è. Non è consulenza personalizzata. Non conosciamo la vostra situazione fiscale, il vostro orizzonte, né le perdite che potete davvero sopportare. Quello che possiamo condividere è un metodo: il processo, non un portafoglio. E la nostra regola di sempre vale anche qui: non dichiariamo mai l'allocazione di oggi.

Regola uno: la parte centrale del capitale spetta a ciò che è operativo e monitorato — il trio di ricerca — non al backtest che sembra migliore. E questa parte si dimensiona con una sola domanda: quale drawdown — quale perdita dal massimo al minimo — potete davvero reggere, per mesi di sottoperformance, senza abbandonare il piano? Per questo l'ancora difensiva è in stile Permanent: un mix di classi di attivo per tutte le stagioni, costruito per perdere lentamente. Un avvertimento, come sempre: lo storico del trio è in-sample; i modelli sono stati addestrati su quella storia. Quindi dimensioniamo in base al drawdown a cui possiamo sopravvivere, non al rendimento che il backtest promette.

Regola due: i candidati ricevono capitale solo dopo i loro verdetti datati. Per i due candidati il verdetto arriva a dicembre 2026. Per l'ensemble europeo, il 30 giugno 2027. Fino a quelle date il loro valore atteso è sconosciuto, e ciò che è sconosciuto riceve trading simulato, non denaro.

Regola tre: ciò che fallisce alla propria data viene eliminato. Nessuna rinegoziazione, nessun "ancora un trimestre". Una scadenza che si può spostare non è una scadenza: è una speranza.

Regola quattro: l'implementazione si decide al netto delle tasse e al netto del turnover — cioè dopo le imposte e dopo i costi di tutte le compravendite che una strategia richiede. Una strategia che vince al lordo e perde al netto dei costi non ha vinto.

Questo è il metodo. L'allocazione concreta dipende dalla persona che la detiene. Ciò che il metodo non può nascondere sono i suoi limiti — e l'elenco completo e onesto di quei limiti arriva adesso.

Limiti onesti — la lista completa

Prima di chiudere, vi dobbiamo ogni limite in un unico posto. Li abbiamo nominati tutti, da qualche parte, lungo otto puntate; ma un'onestà sparsa si dimentica facilmente. Ecco quindi la lista completa.

Primo, il problema dell'in-sample. Ogni numero che abbiamo citato per il trio di ricerca viene dalla stessa storia su cui i modelli sono stati costruiti. In-sample significa che i modelli hanno visto quei dati durante l'addestramento: i risultati, quindi, li favoriscono. Ogni cifra del trio va letta con questo sconto.

Secondo, la dimensione del campione. I nostri blocchi di valutazione ci danno circa otto-dieci osservazioni indipendenti ciascuno. È poco. Con così poche osservazioni, fortuna e abilità sono difficili da distinguere, e gli intervalli di confidenza restano larghi.

Terzo, il bias di sopravvivenza. Una parte dei nostri dati riflette solo i fondi e gli indici sopravvissuti fino a oggi. I prodotti scomparsi mancano, e questo gonfia in silenzio i risultati storici.

Quarto, la dipendenza dal regime. Un solo regime — la Reflazione — domina il nostro campione. Una strategia che sembra forte può essere, semplicemente, una strategia a cui piace la Reflazione. Se i prossimi anni saranno fatti di regimi diversi, questi numeri viaggeranno male.

Quinto, la capacità. Gli ETF settoriali assorbono solo fino a un certo punto. A dimensioni piccole queste strategie si eseguono in modo pulito; a dimensioni maggiori, il nostro stesso trading sposterebbe i prezzi contro di noi.

Sesto, il rischio di persona chiave. Questa ricerca poggia su un solo ricercatore. È un singolo punto di rottura: nel giudizio, nella manutenzione, nella continuità.

Settimo, il futuro può essere strutturalmente diverso. Nessun backtest, per quanto accurato, obbliga i mercati a ripetere il proprio passato.

E ottavo, il punto più duro. I nostri due verdetti out-of-sample, pre-registrati — dicembre 2026 per i due candidati, 30 giugno 2027 per l'ensemble europeo — possono uccidere ciò che oggi sembra il migliore. Non è un difetto del processo: è il processo.

Se dicembre 2026 o giugno 2027 diranno di no, lo saprete da noi per primi. Questo è il patto. Resta un'ultima slide: perché questa onestà è il nostro vantaggio.

Il vantaggio e' l'onesta'

Chiudiamo l'arco là dove era cominciato: dal metodo.

Abbiamo aperto questa serie con una promessa: nessun numero mostrato senza dire da dove viene, nessun modello creduto sulla parola. Tutto quello che è venuto dopo è stato un modo per mantenere quella promessa. Un metodo — il gate, la sequenza fissa di addestramento, test e validazione che ogni motore doveva superare nello stesso ordine. Dietro quel gate, tre famiglie di motori: regole di momentum, filtri di regime e deep learning — reti LSTM con attention sugli ETF. Sette motori eliminati lungo la strada, ognuno con il motivo scritto nero su bianco. E una manciata di sopravvissuti — non vincitori: sopravvissuti — ognuno con un verdetto datato al posto di una promessa.

Ecco la tesi, detta in parole semplici. La cosa che abbiamo davvero costruito non è un singolo modello. I modelli invecchiano, i mercati cambiano; il sopravvissuto di oggi può essere eliminato l'anno prossimo. La cosa che abbiamo costruito è un processo che non può mentire a se stesso a lungo. Ogni affermazione o è in-sample — misurata sulla storia che i modelli hanno visto — e dichiarata come tale, oppure è out-of-sample e ha una data. Ogni decisione ha una data in cui vota la realtà: dicembre 2026 per i due candidati, il 30 giugno 2027 per l'ensemble europeo. Questo è il vantaggio. Non un segnale segreto, non un'architettura ingegnosa: un processo che rende l'autoinganno costoso e di breve durata.

La domanda di questa puntata era: che cosa è sopravvissuto, e quanto vale. Che cosa è sopravvissuto, lo avete visto. Quanto vale, ci siamo rifiutati di indovinarlo: onestamente, il valore atteso resta sconosciuto finché quelle date non arrivano.

Grazie per aver seguito l'intero arco — tutte e otto le puntate. Il calendario è pubblico, i numeri sono al netto dei costi, e il prossimo aggiornamento non è un generico "prossimamente": ha una data. Quando quella data arriverà, diremo che cosa è successo, qualunque cosa dica il risultato. Il vantaggio è l'onestà.