Il cimitero dell'alpha

Bentornati su AlphaFrame. La puntata di oggi non somiglia a nulla di ciò che abbiamo pubblicato finora, perché oggi non vi mostriamo quello che funziona. Vi mostriamo quello che ci siamo rifiutati di mettere tra i modelli principali.

Ecco la sintesi onesta: nella vita di questo progetto abbiamo ucciso più strategie di quante ne abbiamo mai portate tra i modelli principali. "Ucciso", nel nostro vocabolario, significa una cosa precisa. L'idea è stata costruita, testata con la stessa macchina che usiamo tra i modelli principali, giudicata con gli stessi criteri passa-o-non-passa, ed è stata bocciata, numeri alla mano. Non abbandonata per noia. Uccisa sulla base delle prove.

Questa puntata è il giro del cimitero: sette idee che sembravano promettenti — alcune, francamente, brillanti — e, per ciascuna, i numeri esatti che l'hanno uccisa.

Una definizione, perché il titolo la merita. L'alfa è il rendimento in più che una strategia ottiene rispetto a quello che vi avrebbe dato un benchmark semplice ed economico. Il cimitero è il luogo dove seppelliamo le strategie che promettevano alfa e che, nelle nostre condizioni, non sono riuscite a produrlo.

Perché mostrare i cadaveri? Perché un processo di ricerca non si giudica dalle vittorie: le vittorie ve le mostrano tutti. Si giudica da quello che uccide. Un processo di ricerca che non uccide mai nulla non è un processo, è un ufficio marketing.

Un avvertimento attraverserà tutta la puntata: ogni verdetto qui dipende dal contesto. Il nostro universo di ETF, i nostri costi di transazione, la nostra imposta italiana del 26 per cento sulle plusvalenze, i nostri vincoli da investitori retail: long-only, cioè possiamo solo comprare, mai scommettere sui ribassi. Un'idea morta qui potrebbe funzionare altrove; alcune uccisioni potrebbero essere falsi negativi, e lo diremo dove conta.

Di questo cimitero non ci vergogniamo. Ne siamo orgogliosi. Ogni lapide è una decisione presa sui numeri, non sulla speranza. Il cimitero è il metodo che funziona.

Prima di aprire il cancello, ripassiamo che cosa è sopravvissuto: i motori che oggi fanno davvero girare il portafoglio. È la prossima slide.

I motori in un colpo d'occhio

Prima di aprire la prima tomba, mettiamo sul tavolo i sopravvissuti. Questo è il riepilogo che apre ogni episodio della serie — ma oggi ha un ruolo nuovo: è il cast che ne è uscito vivo.

Facciamo girare tre famiglie di motori. Prima famiglia: i modelli deep learning di ricerca — "ricerca" vuol dire finiti e di riferimento, non esperimenti. Sono reti LSTM con attention che allocano su ETF — reti neurali con memoria che imparano a distribuire il capitale su panieri di ETF — e questo è tutto il dettaglio che diamo. Tre motori, tre caratteri voluti: un tuttofare equilibrato sui settori USA più oro e Treasury lunghi, un motore globale aggressivo e uno difensivo e decorrelato. Seconda famiglia: i candidati — ensemble deep learning più recenti, promettenti ma in prova, giudicati a una data fissa invece che creduti in anticipo. Terza famiglia: le regole meccaniche — nessun apprendimento, solo istruzioni leggibili riga per riga: una sleeve obbligazionaria a momentum e un Investment Clock che traduce crescita e inflazione in regimi.

"Sopravvissuto" qui ha un significato preciso. Vuol dire che una famiglia tiene ancora il suo posto dopo il gate costruito nell'Episodio Due: verdetti su blocchi di train, test e validazione, separatamente, al netto dei costi reali di negoziazione e del 26 per cento italiano sui capital gain, contro la doppia asticella. Ma attenzione alle parole: sono sopravvissute le famiglie. Non ogni loro membro.

Oggi tocca ai membri che non ce l'hanno fatta. Sette strategie che abbiamo progettato, testato e ucciso: uno stock-picker deep learning, un modello obbligazionario deep learning, una sleeve obbligazionaria nativa in euro, un rilevatore di regimi il cui segnale funzionava davvero, una rotazione di ETF a momentum, un tilt sulla qualità e un allocatore stock-agnostic. Ogni uccisione è avvenuta nel nostro contesto — il nostro universo, i nostri costi, la nostra fiscalità, i nostri vincoli retail long-only — quindi la stessa idea potrebbe vivere altrove. E ogni caduto ci ha insegnato qualcosa che usiamo ancora. Ma prima, una domanda giusta merita risposta: perché pubblicare i fallimenti?

Perche' pubblichiamo i fallimenti

Prima di aprire la prima tomba, rispondiamo alla domanda ovvia: perché pubblicare i propri fallimenti?

Tre ragioni.

Primo: il fallimento è l'esito statisticamente normale. Nell'episodio sul backtesting abbiamo citato McLean e Pontiff, che hanno seguito le anomalie di mercato pubblicate — schemi che promettevano di prevedere i rendimenti. Out-of-sample — cioè su dati esterni al periodo in cui ogni anomalia era stata trovata — la performance è calata del 26 per cento. Dopo la pubblicazione, del 58 per cento. Persino idee abbastanza solide da superare la revisione scientifica perdono gran parte del loro vantaggio fuori dai dati in cui sono nate. Quindi, se la maggior parte delle idee verificate da professionisti decade, anche la maggior parte delle nostre idee deve morire in fase di test. Un alto tasso di eliminazione non è incompetenza: è la prova che i test sono onesti. Un processo di ricerca in cui tutto sopravvive non sta testando nulla.

Secondo: la credibilità. Chiunque può mostrare i vincitori; far vedere solo ciò che ha funzionato è il trucco più economico della finanza. Un cimitero è diverso: non si può falsificare a posteriori. Pubblicare le nostre eliminazioni, con date e verdetti, è la prova più forte che possiamo offrire: i sopravvissuti si sono guadagnati il posto.

Terzo, il punto più pratico: ogni eliminazione ha irrobustito il gate, il nostro cancello di verifica. Ogni regola con cui testiamo oggi — la divisione tra train, test e validazione, il modello dei costi, la penalizzazione fiscale — è tessuto cicatriziale di uno di questi fallimenti. Il cimitero non è un elenco di perdite: è il registro della nostra disciplina.

Un avvertimento, che ripeteremo per tutto l'episodio: ogni verdetto vale solo nel nostro contesto — il nostro universo di ETF, i nostri costi di negoziazione, la tassa italiana del 26 per cento sulle plusvalenze, e un conto retail long-only, cioè possiamo solo possedere titoli, mai scommettere al ribasso. Un'idea che abbiamo eliminato potrebbe davvero funzionare altrove. Alcune di queste tombe potrebbero contenere falsi negativi, e lo segnaleremo dove lo sospettiamo.

Detto questo, apriamo la prima tomba: lo stock-picker — il selezionatore di singole azioni — basato sul deep learning.

Kill #1: lo stock-picker DL

Entriamo dunque nel cimitero. Prima uccisione: lo stock-picker in deep learning — il selezionatore di singole azioni.

Era il progetto più seducente che abbiamo mai chiuso. Abbiamo preso la stessa macchina di deep learning che usiamo per il lavoro sugli ETF — reti LSTM con meccanismo di attenzione — e l'abbiamo puntata sui singoli titoli. La promessa si scrive da sola: se il modello legge i pattern tra gli ETF, saprà scegliere anche i titoli vincenti.

Ecco cosa ha mostrato la verifica completa. Primo: le scelte del modello erano statisticamente indistinguibili da una semplice regola di momentum — e momentum, qui, significa solo comprare ciò che è salito di recente. Statisticamente indistinguibili significa che la differenza tra i due era così piccola che il caso, da solo, poteva spiegarla. Tutta quella macchina, e alla fine è collassata in una strategia che si può scrivere su un tovagliolo.

Secondo — ed è questo che l'ha ucciso — né il modello né la regola di momentum hanno battuto l'S&P 500 al nostro sbarramento al netto delle tasse: l'esame in cui una strategia deve superare il benchmark dopo l'imposta italiana sulle plusvalenze e i costi di negoziazione, sulle finestre di train, test e validazione. Quando una regola da tovagliolo e una rete neurale perdono entrambe contro l'indice che potresti semplicemente comprare, il verdetto è facile. Morto.

La lezione è sopravvissuta al modello. Con i soli dati di prezzo, la complessità in più collassa di nuovo nel momentum. Il vero vincolo non era l'architettura: era il segnale. Una rassegna sistematica della letteratura ha poi confermato che è un risultato robusto, non un nostro limite: la maggior parte dei nuovi vantaggi credibili nasce da un nuovo canale di dati, non da un modello più sofisticato sugli stessi prezzi.

Una precisazione onesta, che pesa su ogni lapide di questa puntata: il verdetto vale per il nostro universo, la nostra tassa italiana del 26 per cento, i nostri costi e i nostri vincoli da investitori retail long-only — compriamo soltanto, non vendiamo mai allo scoperto. Altrove l'idea potrebbe vivere; potremmo avere dei falsi negativi. Nel nostro mondo, è sepolta.

Poi abbiamo provato la stessa macchina sulle obbligazioni. Quella è morta in un altro modo.

Kill #2: il modello bond DL

Kill numero due, e questo ha fatto più male del primo: il nostro modello obbligazionario di deep learning. Le obbligazioni sembravano il terreno naturale per il machine learning: più lente, guidate soprattutto dai tassi di interesse, meno rumorose delle singole azioni. Così abbiamo costruito un allocatore basato su reti LSTM con meccanismo di attenzione sugli ETF, e gli abbiamo dato la sfida più equa che potevamo.

Il grafico mostra quella sfida con barre di CAGR — il tasso di crescita annuo composto, cioè il rendimento medio annuo di una strategia sull'intera finestra di test. Lo sfidante è una regola meccanica che sta in cinque righe di codice: ordina gli ETF obbligazionari per momentum dodici-meno-uno — il rendimento dell'ultimo anno, escluso il mese più recente — tieni i primi tre, a pesi uguali. La strategia è tutta qui. Chiunque potrebbe scriverla in un pomeriggio.

E la regola da cinque righe ha vinto. Il modello di deep learning ha perso all'incirca tra 1,4 e 2,6 punti percentuali all'anno, a seconda della finestra. Il rischio racconta la stessa storia. Il nostro filtro distribuzionale — il test che verifica il vantaggio di una strategia su molte storie ricampionate, non su un solo percorso fortunato — ha letto un alfa mediano di circa meno 0,031. In parole semplici: nella replica tipica, il modello toglieva valore. E il suo drawdown massimo — la perdita più profonda dal picco al minimo — è arrivato vicino al 33 per cento, contro il 18 per cento della regola semplice. Più complessità, meno rendimento, quasi il doppio del dolore.

Verdetto: la regola da cinque righe è pronta per l'adozione; il modello di deep learning è morto. Come sempre, morto qui: nel nostro universo, con i nostri costi, i nostri vincoli retail long-only e la tassa italiana del 26 per cento. Altrove potrebbe vivere; accettiamo che qualche kill sia un falso negativo.

Questa lezione è il motivo per cui esiste la nostra asticella della regola gratuita: chiediamo a ogni modello di battere una regola che chiunque può copiare gratis, proprio perché a volte la regola gratuita vince. È appena successo. Il prossimo kill resta nel comparto obbligazionario — ma il colpevole non è un modello. È una valuta.

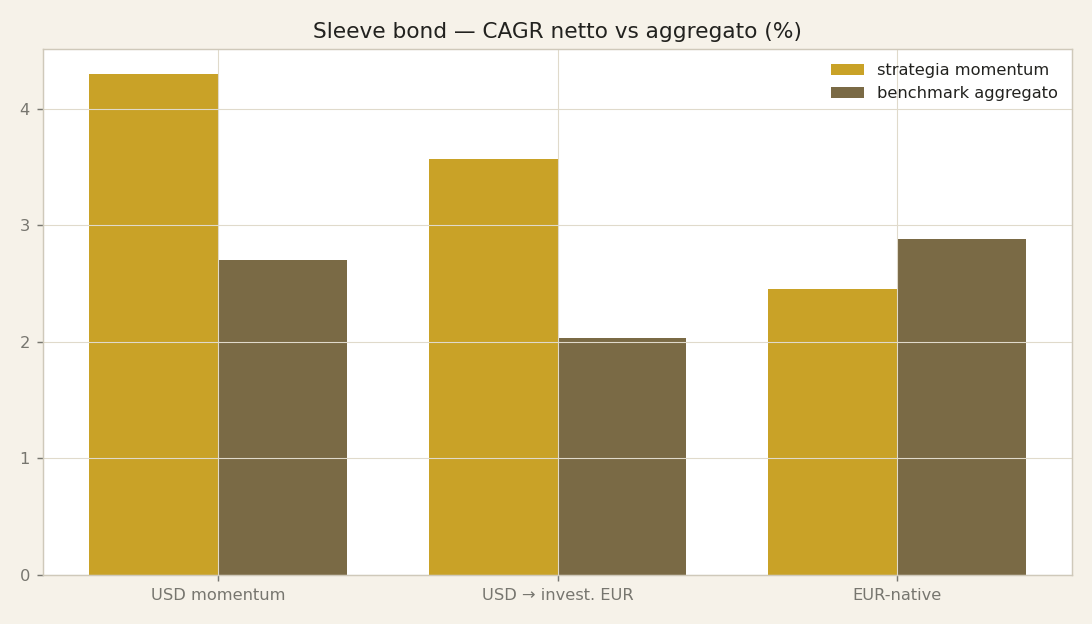

Kill #3: la sleeve bond nativa in euro

Il terzo kill nasce direttamente dal precedente. Quando la semplice regola meccanica sulle obbligazioni ha battuto le nostre reti LSTM con attention sugli ETF, non ci siamo limitati a metterla tra i modelli principali: abbiamo provato a raffinarla. Il passo successivo più ovvio era la valuta. La nostra componente obbligazionaria — la parte del portafoglio dedicata alle obbligazioni — usa ETF denominati in dollari, quindi un investitore in euro come noi si assume il rischio di cambio oltre al rischio obbligazionario. Così abbiamo ricostruito la stessa regola vincente su un universo obbligazionario nativo in euro: stessa meccanica, nessuna esposizione valutaria. Sulla carta, la soluzione più pulita.

Non ha superato il gate — la stessa trafila su train, test e validazione che chiediamo a ogni candidata.

Ecco perché, ed è forse il kill più istruttivo dell'episodio. La regola è un momentum cross-sectional: ordina gli ETF obbligazionari dell'universo l'uno contro l'altro in base alla performance recente e tiene in portafoglio i primi della classifica. Una classifica porta informazione solo se gli asset si comportano davvero in modo diverso tra loro — quella che gli addetti ai lavori chiamano dispersione. E l'universo obbligazionario in euro si è rivelato troppo omogeneo: gli ETF si muovono insieme, quindi la classifica è per lo più rumore. Non c'era nulla di significativo da ordinare. Togliendo il rischio di cambio avevamo tolto anche gran parte della dispersione di cui il segnale si nutre.

Intanto la versione in dollari, con il suo rischio di cambio, è rimasta impiegabile. Misurata in euro, ha comunque battuto il suo benchmark di circa il 3,6 per cento. La soluzione più disordinata ha vinto; quella più pulita in apparenza era la più debole.

Vale la solita avvertenza: questo verdetto è specifico del nostro universo, dei nostri costi, dei nostri vincoli di investitori retail long-only e dell'imposta italiana del 26 per cento sulle plusvalenze. Un universo obbligazionario in euro più ampio e più vario potrebbe dare al segnale qualcosa da ordinare, quindi potrebbe trattarsi di un falso negativo. Sul nostro scaffale, però, la lezione tiene: le strategie cross-sectional hanno bisogno di dispersione tra gli asset, e l'eleganza non è una prova.

Ora, una strategia in cui il segnale ha funzionato davvero — e a ucciderla è stato qualcos'altro.

Il rilevatore di regimi HMM: il segnale FUNZIONAVA

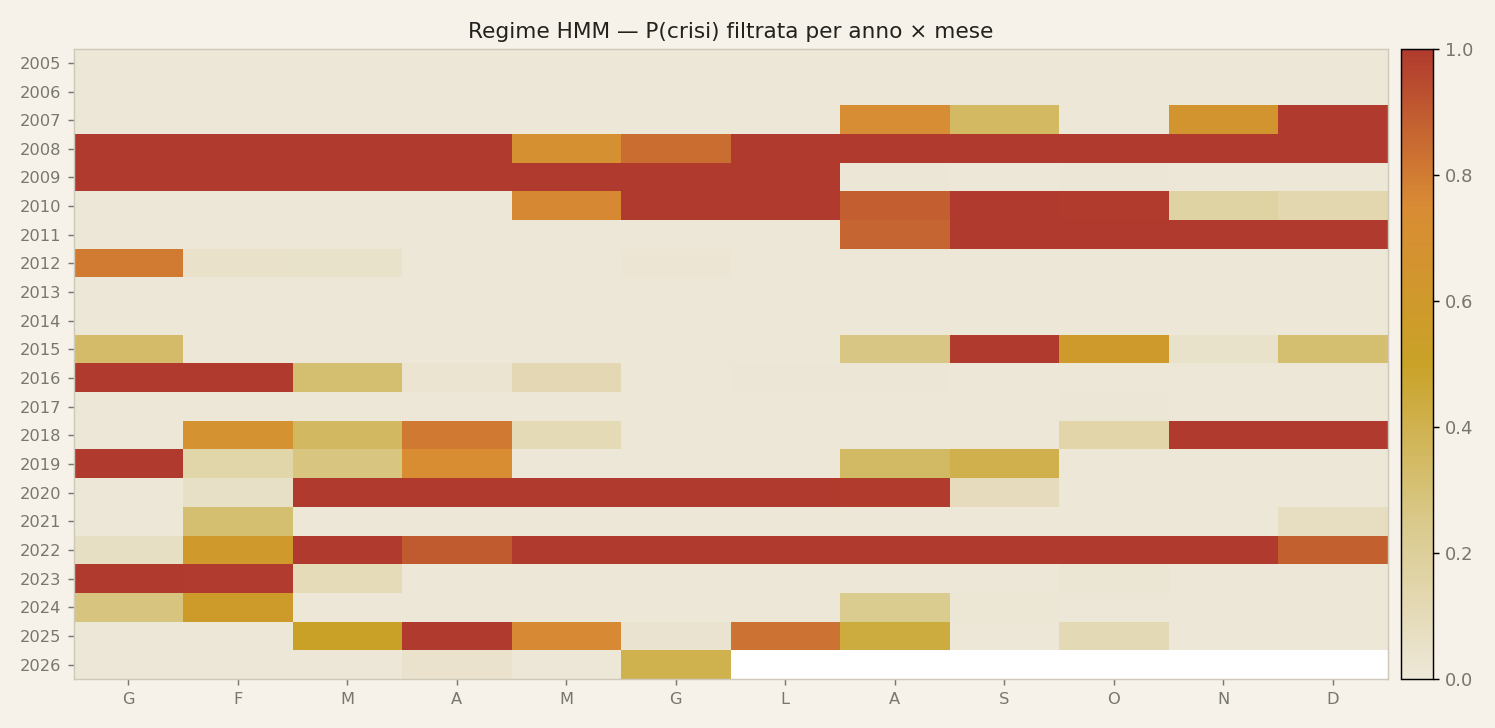

La tomba numero quattro è la lapide più strana di questo cimitero. Finora, ogni tomba custodiva una strategia che non si era guadagnata il proprio posto. Questa è diversa: il modello funzionava davvero.

È un rilevatore di regimi basato su un modello di Markov nascosto — da qui in avanti, l'HMM. Un modello di Markov nascosto è un modello statistico che assume che i mercati si spostino tra stati non osservabili direttamente — pensate a "calma" e "crisi" — e deduce, dai dati che possiamo vedere, in quale stato ci troviamo probabilmente. Una cosa conta moltissimo: a ogni passo, il nostro usava solo dati passati. Nessuno sguardo al futuro, nessuna etichetta col senno di poi. La mappa di calore sullo schermo mostra i regimi dedotti nel tempo: lunghi tratti di calma, e le bande scure dove il modello segnalava stress.

Ecco il colpo di scena: il segnale era buono. Lo abbiamo confrontato testa a testa con la nostra euristica di regime più semplice. Sul fold del 2022 — la finestra di test fuori campione che copre quell'anno brutale sia per le azioni sia per le obbligazioni — l'HMM ha difeso meglio, a parità di guadagno nelle fasi di rialzo. In parole semplici: abbiamo confrontato configurazioni che catturavano gli stessi guadagni nei periodi buoni, e poi abbiamo chiesto quale perdesse meno nei periodi cattivi. L'HMM ha subito circa 5,8 punti percentuali di drawdown in meno — il drawdown è la perdita dal picco al minimo che si sopporta davvero. E non era una sola impostazione fortunata. Lungo la frontiera rischio-rendimento — il ventaglio di impostazioni dal prudente all'aggressivo — abbiamo fatto sei confronti appaiati. L'HMM ha vinto sei su sei. Una vittoria piena, non un lancio di moneta.

Se stessimo scrivendo un articolo accademico, qui scriveremmo l'abstract e dichiareremmo il successo. Un rilevatore di regimi, testato onestamente fuori campione, che batte il suo riferimento in ogni punto misurato: roba da pubblicazione.

Ma noi non mettiamo tra i modelli principali articoli. Mettiamo tra i modelli principali portafogli al netto delle tasse — nel nostro universo, con i nostri costi, con i nostri vincoli. Che cosa è successo quando questo segnale funzionante ha incontrato quella realtà è la prossima slide.

...e la tassa l'ha ucciso

Dunque: il segnale di regime funzionava. Qui si fermano quasi tutti i resoconti di backtest — e qui è iniziato il nostro vero lavoro, perché la domanda successiva è quella che conta: quanto costa agire davvero sul segnale?

Ecco la meccanica. L'overlay riduce il rischio vendendo una parte del portafoglio azionario core e parcheggiando il ricavato in asset difensivi. Ma noi siamo investitori retail italiani, con un normale conto titoli tassato: ogni vendita realizza plusvalenze, e le plusvalenze realizzate sono tassate al 26 per cento. Ripetuto anno dopo anno, questo diventa attrito fiscale: rendimento perso in tasse, non sui mercati.

Il grafico confronta i due modi di ridurre il rischio: vendere il core oppure coprirlo. Partiamo dalla vendita. Su un portafoglio azionario globale, l'overlay che vende il core costa circa 2,96 punti percentuali all'anno di solo attrito fiscale; su un portafoglio di grandi capitalizzazioni USA — pensate all'S&P 500 — circa 2,14. Mettete quel costo a confronto con la protezione che il segnale offre, e il beneficio netto diventa negativo. Il segnale era reale. L'implementazione lo ha distrutto.

Abbiamo quindi testato l'alternativa fiscalmente accorta: invece di vendere, coprirsi con i derivati. Per le regole italiane, utili e perdite sui derivati sono 'redditi diversi', quindi le perdite della copertura compensano i guadagni in quella categoria. Questo recupera la tassa. Quello che non recupera è il costo opportunità: il nostro motore principale rende circa il 23 per cento l'anno, e ogni periodo a rischio ridotto ne sacrifica una parte.

Verdetto: non implementato sui nostri portafogli ad alto rendimento. La lezione su questa lapide: un vantaggio che non puoi implementare in modo fiscalmente efficiente non è un vantaggio — per noi. Attenzione alla precisazione: su un portafoglio a rendimento più basso e con poca rotazione, lo stesso overlay potrebbe ancora avere senso. Questa eliminazione potrebbe essere un falso negativo fuori dal nostro contesto.

La prossima lapide ha una causa di morte completamente diversa: la rotazione momentum tra ETF.

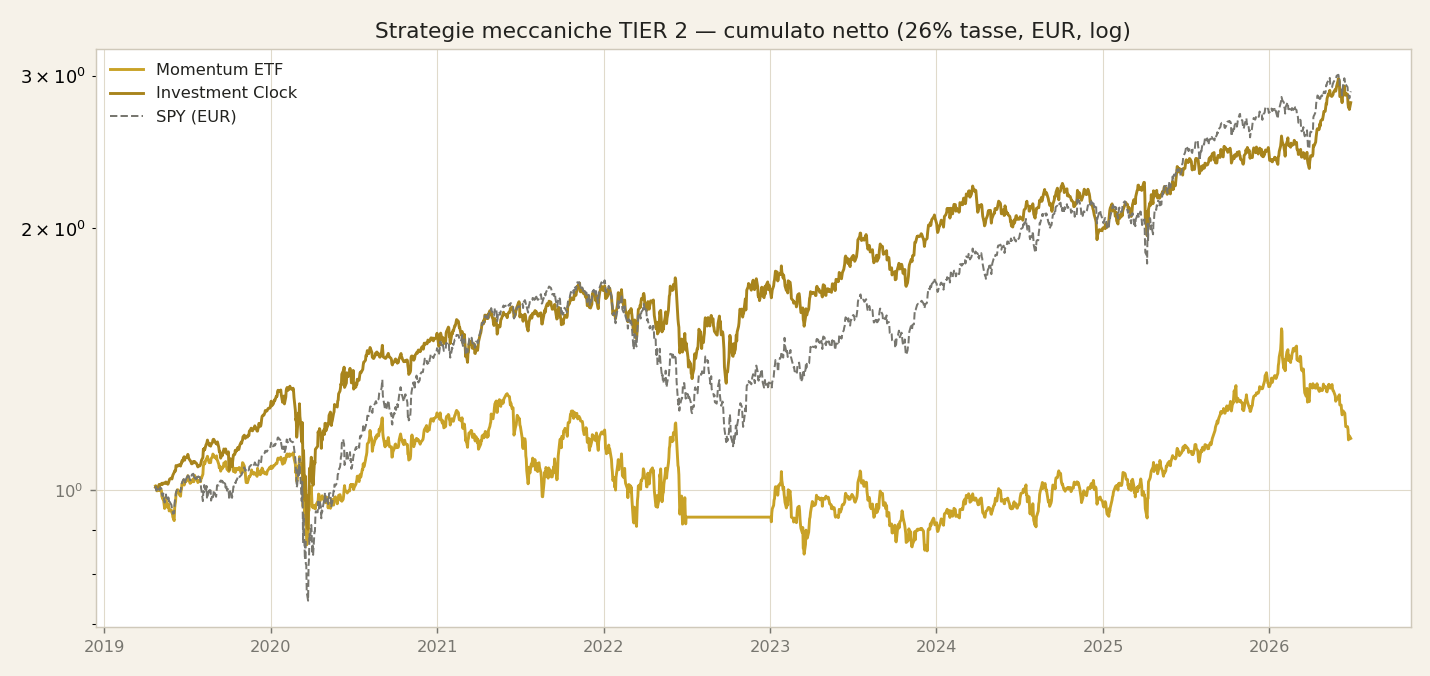

Kill #5: la rotazione momentum su ETF

Da un segnale che funzionava finché la tassa non se l'è mangiato, passiamo all'ospite più famoso del nostro cimitero. Kill numero cinque: la rotazione momentum sugli ETF. Il momentum cross-sectional è l'anomalia classica della letteratura accademica. Cross-sectional significa che confrontiamo gli asset tra loro, non con la loro storia: mettiamo in classifica l'universo in base ai rendimenti recenti, teniamo i vincitori recenti, ruotiamo quando la classifica cambia. L'abbiamo fatto girare sui nostri cluster di ETF, solo long, con i nostri costi reali e la nostra tassa italiana del 26 per cento sui capital gain inclusa.

Sull'intera finestra di backtest sembrava accettabile. CAGR netto di più 1,9 per cento, drawdown massimo di meno 34,7 per cento. Non brillante, ma un candidato vivo. Poi è arrivato il gate, la stessa disciplina che applichiamo a ogni motore: tre blocchi separati — train, test e validation — ognuno giudicato sull'alfa mediano a sei mesi per blocco; alfa significa rendimento sopra il benchmark passivo. I numeri del verdetto su questa slide: meno 0,029 sul train, più 0,020 sul test, più 0,025 sulla validation. La nostra regola è netta: un blocco negativo significa bocciatura. Il train era negativo. Letti insieme, i tre numeri raccontano una storia precisa: tutto il vantaggio della strategia vive negli anni recenti. Quello che la finestra intera chiamava abilità era, in buona parte, regime recente.

Verdetto: uccisa come motore autonomo. La lezione è tra le più profonde dell'episodio: la finestra totale nasconde la fortuna di regime — performance presa in prestito dal regime che ha dominato il campione — mentre la struttura a blocchi la mette a nudo. Come sempre, l'uccisione è specifica del contesto: il nostro universo, i nostri costi, la nostra tassa, i vincoli retail solo long. Il momentum può funzionare altrove, e forse qui stiamo registrando un falso negativo. Nel nostro mondo, non ha superato l'asticella.

Prossimo, il suo cugino più tranquillo: il tilt sulla qualità.

Kill #6: il tilt di qualita'

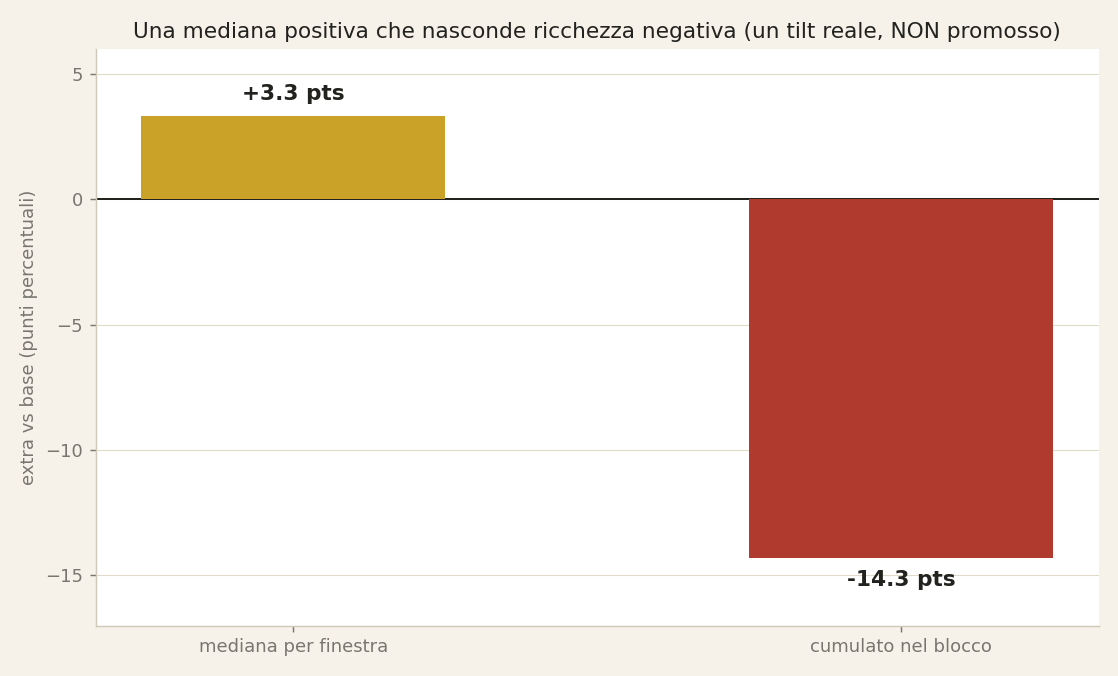

Il kill numero sei ci porta dai segnali di prezzo ai fondamentali, ed è quello che ci ha insegnato di più su come leggere i nostri stessi numeri. Il candidato era un tilt di qualità: orientare il portafoglio verso società con bilanci più solidi — meno debito, utili più stabili, flussi di cassa più sani. La qualità è uno dei tilt più antichi e documentati in finanza, quindi l'abbiamo testato con vera speranza.

A prima vista, passava. Il nostro gate valuta le strategie su finestre di sei mesi, e la metrica principale era la mediana — il valore centrale tra tutte quelle finestre. Il tilt di qualità ha registrato una mediana di più 3,3 punti per finestra di sei mesi nel blocco recente. Nella finestra tipica batteva la base. Su quel numero da solo, l'avremmo promosso.

Poi abbiamo guardato la ricchezza composta — quanto ti ritrovi davvero se tieni la strategia per tutto il blocco, lasciando che guadagni e perdite si accumulino nel tempo. Stessa strategia, stesso blocco: meno 14,3 punti rispetto alla base. È il grafico di questa slide, ed è il motivo per cui questa slide esiste. Tante piccole vittorie, e alcuni disastri abbastanza grandi da inghiottirle tutte. La mediana sorrideva mentre il portafoglio affondava, perché la mediana ignora quanto sono grandi le finestre peggiori — la capitalizzazione composta, invece, no.

Verdetto: non promosso. E questo kill ha lasciato un segno permanente: il nostro gate ora impone di leggere insieme la mediana e la ricchezza composta. Nessuna strategia passa con la sola mediana.

Come sempre, un avvertimento onesto: questo verdetto vale per il nostro universo, i nostri costi, i nostri vincoli di investitori retail long-only. Un tilt di qualità costruito diversamente, altrove, potrebbe funzionare; forse stiamo registrando un falso negativo. Ma non terremo in mano una mediana sorridente mentre i soldi affondano.

Prossimo, il kill numero sette: l'allocatore che ha provato a saltare del tutto la scelta dei singoli titoli.

Kill #7: l'allocatore stock-agnostic

L'ultima tomba è quella che ha fatto più male, perché custodiva l'idea di cui eravamo più orgogliosi. Kill numero sette: l'allocatore stock-agnostic.

Avevamo costruito un modello deep-set invariante alle permutazioni. In parole semplici: una rete che vede un paniere di azioni come un insieme — senza ordine, senza nomi. Riceveva in ingresso solo variabili di rango, cioè la posizione di ogni titolo rispetto agli altri, su un universo rotante: quindi non poteva fisicamente memorizzare i ticker. In linea di principio poteva allocare su qualunque paniere gli consegnassimo. È questo che significa stock-agnostic, e l'architettura era davvero elegante.

I test ci hanno dato due lezioni di umiltà, una dopo l'altra. Primo: il modello è collassato su pesi quasi uguali. Quando una rete è incerta, distribuire il denaro quasi uniformemente è la risposta più sicura per la sua loss — il punteggio su cui viene addestrata — e ha imparato proprio quello. Abbiamo corretto e gli abbiamo dato spazio per esprimere convinzione. A quel punto è diventato un'altra cosa: una copia concentrata del momentum. Tutta quella macchina, per riscoprire un segnale che già usiamo, solo più concentrato.

L'ultimo cancello era il posto per cui era nato: un ruolo da vero satellite dentro il nostro motore Permanent di ricerca, la piccola componente attiva intorno al nucleo stabile. Abbiamo misurato l'intero book — il portafoglio nel suo complesso — con il modello al suo posto, al netto della nostra imposta italiana del 26% sulle plusvalenze e dei nostri costi. Il book non è migliorato. Verdetto: non messo tra i modelli principali.

Questa lezione l'abbiamo già incontrata in questo episodio; ora arriva dall'altro lato: l'architettura non è segnale. E input fatti di soli prezzi limitano ciò che qualunque architettura, per quanto ingegnosa, può estrarne. Come sempre, il verdetto è locale: il nostro universo, la nostra tassazione, i nostri vincoli di investitori retail long-only. Con input più ricchi, in un portafoglio diverso, l'idea potrebbe vivere; forse stiamo seppellendo un falso negativo.

Fanno sette tombe. Ora le mettiamo una accanto all'altra, su un'unica pagina: il registro.

Il libro mastro del cimitero

Ecco il registro: l'intero cimitero in una sola slide. Sette strategie, tre colonne: che cosa sembrava, il numero onesto, la causa della morte.

Lo stock-picker DL, reti LSTM con attention sugli ETF, sembrava un sofisticato vantaggio dell'intelligenza artificiale. Il numero onesto: ha eguagliato il momentum semplice e non ha mai battuto l'S&P. Causa della morte: il tetto del segnale; il solo prezzo non aveva altro da dare.

Il modello obbligazionario DL sembrava IA complessa sul reddito fisso. Il numero onesto: meno 1,4 e meno 2,6 punti percentuali all'anno rispetto a una regola di cinque righe. Causa della morte: ha perso la doppia asticella; un modello deve battere sia il benchmark sia la regola semplice.

La componente obbligazionaria in euro sembrava più pulita: niente rischio di cambio. Il risultato onesto: gate FAIL, un universo troppo omogeneo. Causa della morte: nessuna dispersione, niente tra cui scegliere.

L'overlay di regime HMM è quello doloroso. Sembrava una difesa migliore nelle crisi, sei su sei. Il numero onesto: meno 2,96 punti percentuali all'anno di zavorra fiscale, netto negativo. Causa della morte: un'implementazione fiscalmente inefficiente con l'imposta italiana del 26 per cento sulle plusvalenze.

La rotazione momentum su ETF sembrava un più 1,9 per cento di CAGR sull'intera finestra. Il numero onesto: meno 0,029 nel blocco di training. Causa della morte: fortuna di regime.

Il tilt sulla qualità sembrava una mediana di più 3,3 per finestra. Il numero onesto: meno 14,3 composto dentro il blocco. Causa della morte: la trappola della mediana, dove la finestra tipica illude mentre il percorso composto perde.

L'allocatore stock-agnostic sembrava universale, un modello per qualsiasi paniere. Il verdetto onesto: collassa sui pesi uguali o sul momentum semplice. Causa della morte: di nuovo, il tetto del solo prezzo.

Un avvertimento su cui torneremo: ogni causa di morte è legata al contesto. Il nostro universo, i nostri costi, la nostra imposta, i nostri vincoli da investitori retail long-only. Ucciso qui non significa morto ovunque; alcune righe potrebbero essere falsi negativi. Ora: che cosa ci ha fruttato questo cimitero.

Cosa ci ha comprato il cimitero

Allora: che cosa ci hanno fruttato, davvero, tutti quei funerali? Regole. Ogni cadavere del registro che avete appena visto è diventato una regola permanente del nostro processo, e questa slide è la lista dell'eredità.

L'uccisione del modello obbligazionario ci ha dato il doppio ostacolo. Doppio ostacolo significa che un candidato deve battere non solo un benchmark passivo, ma anche la migliore regola gratuita — l'euristica semplice che chiunque può applicare a costo zero. Battere la regola gratuita, sempre: se un modello non batte quella gratuita, il resto non conta.

L'uccisione del tilt di qualità ci ha dato «mediana e cumulato». Un tratto fortunato può reggere un intero backtest, quindi ora una strategia deve vincere sia in cumulato sull'intero periodo, sia nel blocco mediano — la fetta di tempo tipica. Vincere in media perdendo la maggior parte del tempo, ora, è una bocciatura.

L'uccisione dell'HMM ci ha insegnato il design tax-first. La nostra imposta italiana del 26% sulle plusvalenze ora vive dentro l'obiettivo — il numero che ottimizziamo davvero — dal primo giorno, non come aggiustamento applicato dopo. Non progettiamo mai più una strategia al lordo sperando che sopravviva al netto.

L'uccisione del momentum ha imposto i verdetti per blocco: giudichiamo ogni blocco di test separatamente, così un blocco eroico non può più salvare tutti gli altri.

E lo stock-picker e l'allocatore agnostico rispetto ai titoli ci hanno insegnato la lezione più costosa: quando un modello deep fallisce — comprese le nostre reti LSTM con attenzione sugli ETF — il rimedio non è quasi mai un'architettura più raffinata. È nuova informazione. Oggi spendiamo il budget di ricerca in nuovi dati, non in nuove architetture.

Un'avvertenza onesta: queste regole codificano il nostro contesto — il nostro universo, i nostri costi, i nostri vincoli da retail long-only. In un altro contesto, le stesse idee potrebbero meritare regole diverse; alcune delle nostre uccisioni potrebbero essere falsi negativi.

Ed ecco il punto: il gate che oggi facciamo attraversare a ogni candidato è il cimitero, compilato in controlli. Niente, lì dentro, viene da un manuale; ogni riga è stata pagata. Che effetto ha tutto questo sulla nostra credibilità? È lì che andiamo adesso.

L'inversione di credibilita'

C'è un'altra cosa che il cimitero ci ha dato, ed è la più strana di tutte. La chiamiamo l'inversione di credibilità: il cimitero — proprio la cosa che, in teoria, dovremmo nascondere — si rivela il nostro documento di vendita più forte.

Pensiamo al perché. Chiunque può mostrarvi i vincitori a posteriori. Si testano molte idee, si tiene la manciata che per caso ha funzionato e la si presenta come abilità. Questo è il cherry-picking, e a posteriori è praticamente impossibile da smascherare. Ma un elenco di fallimenti datato e numerato non si può falsificare all'indietro. Dal kill numero uno al kill numero sette, ognuno con una data, un test e un verdetto: quella traccia non si può ricostruire dopo. O la disciplina esisteva quando i test sono stati eseguiti, o la traccia semplicemente non esiste.

I team professionali di due diligence — le persone il cui mestiere è esaminare una strategia prima che i soldi la tocchino — leggono la trasparenza sui fallimenti come competenza, non come debolezza. Un cimitero dimostra tre cose insieme: i test erano reali, l'asticella era alta, e i sopravvissuti si sono guadagnati il posto, invece di essere il residuo fortunato di una pesca a strascico.

C'è un limite, e lo riconosciamo: i nostri verdetti dipendono dal contesto. Ogni kill vale dentro il nostro universo, con l'imposta italiana del 26% sul capital gain, i nostri costi e i nostri vincoli da investitori retail long-only. La stessa idea potrebbe funzionare altrove, e alcuni dei nostri kill potrebbero essere falsi negativi. Un cimitero credibile dichiara la propria giurisdizione. Fa parte dell'onestà, non è una falla.

Quindi, il consiglio pratico. Se state valutando un qualsiasi fornitore di strategie — un fondo, una newsletter, un servizio di segnali — chiedete prima di tutto il cimitero, ancora prima del track record. Niente cimitero, niente fiducia. E da qui nasce la domanda naturale: che cosa dimostra esattamente un kill, e che cosa no? Cerchiamo di essere precisi.

I limiti onesti di un kill

Un'ultima dose di onestà prima di chiudere. Se pubblicare i nostri fallimenti è ciò che ci rende credibili, la stessa credibilità ci impone di dire che cosa un fallimento non dimostra.

Ogni verdetto che avete sentito stasera è un verdetto su un'idea nel nostro contesto, e solo lì. Il nostro contesto significa: i nostri universi di ETF; i nostri vincoli da investitori retail long-only — niente vendite allo scoperto, niente leva; l'imposta italiana del 26 per cento sulle plusvalenze, che si paga a ogni rotazione; il nostro modello dei costi; e il nostro particolare campione di storia. Cambiate anche uno solo di questi elementi, e il verdetto può cambiare.

Prendete il rilevatore di regime HMM: il segnale che funzionava, finché non è arrivato il conto del fisco. Quello stesso filtro di regime potrebbe davvero essere adatto a un portafoglio a basso rendimento: un portafoglio con guadagni attesi modesti, dove la protezione che offre costa meno in imposte effettivamente pagate. O il tilt verso la qualità: morto nella nostra implementazione, ma una costruzione diversa, in un mercato diverso, potrebbe farlo rivivere. Quando diciamo "morto", intendiamo morto qui, sui nostri portafogli, con le nostre regole. Non firmiamo certificati di morte universali.

E c'è un secondo limite, più duro: i falsi negativi. Un falso negativo è un'idea buona che non supera il test per sfortuna. La statistica è un'arma a doppio taglio. Con circa otto-dieci osservazioni indipendenti per blocco di test, una strategia davvero utile può sembrare inutile per puro caso — e noi la uccidiamo comunque, perché il processo lo esige. Alcune tombe di questo cimitero potrebbero contenere strategie che in realtà erano vive. Accettiamo questo rischio consapevolmente. L'alternativa — tenere tutto ciò che potrebbe funzionare — è il modo in cui i portafogli si riempiono di rumore.

Quindi tenete insieme questi due pensieri. Il cimitero è onesto, ma non è onnisciente. Vi dice che cosa non ha superato il nostro test, nel nostro mondo, sui nostri dati — niente di più. E questa pretesa modesta, come sosterremo tra un momento, è esattamente ciò che fa funzionare l'intero metodo.

Il cimitero e' il metodo che funziona

Chiudiamo dove abbiamo cominciato. Sette idee promettenti sono entrate in questo episodio. Sette numeri le hanno uccise. Uno stock-picker in deep learning; un modello obbligazionario in deep learning — reti LSTM con attenzione sugli ETF; un comparto obbligazionario in euro; un rilevatore di regimi il cui segnale funzionava davvero, finché la nostra imposta italiana del ventisei per cento sulle plusvalenze non ha detto di no; una rotazione momentum su ETF; un tilt di qualità; un allocatore agnostico rispetto ai singoli titoli. Ognuna è arrivata con una storia plausibile. Ognuna è uscita perché un test concordato in anticipo ha detto no: nel nostro universo, ai nostri costi, con i nostri vincoli di investitori retail long-only.

Quest'ultimo punto conta, un'ultima volta. Sono verdetti locali, non universali. Alcune di queste idee possono funzionare altrove, e alcune delle nostre uccisioni possono essere falsi negativi. Con questo possiamo convivere. Non possiamo convivere con un processo che non uccide mai nulla — perché un processo che non uccide mai è un processo che non mette mai alla prova. Se ogni idea che provate finisce in portafoglio, non state facendo ricerca: state collezionando storie.

Il cimitero, quindi, non è l'appendice imbarazzante di questo progetto. È il metodo che funziona esattamente come è stato progettato. Ogni sopravvissuto che avete incontrato negli episodi precedenti poggia su questa pila di sette uccisioni oneste. La sua credibilità non è nata nonostante il cimitero: è costruita sul cimitero.

Il prossimo episodio è l'ultimo della serie, ed è lo specchio di questo: che cosa è sopravvissuto. Vi daremo i verdetti, motore per motore; a che cosa serve davvero ciascun sopravvissuto; quanto vale onestamente l'intero sistema, senza arrotondare verso l'alto. E vi mostreremo le due decisioni con data fissata, dicembre 2026 e giugno 2027, sulle quali abbiamo pre-registrato il nostro giudizio — scritto in anticipo, prima che arrivino i risultati — così che il noi del futuro non possa spostare i paletti di nascosto. Grazie per aver attraversato il cimitero con noi. Alla prossima puntata: i sopravvissuti.