Regimi economici

Bentornati. Ecco la verità scomoda su cui ci soffermeremo per la prossima mezz'ora: lo stesso motore può essere un eroe in un'economia e un ritardatario in un'altra. Un modello che sembra brillante quando la crescita accelera e l'inflazione cala può deludere in silenzio quando la crescita si ferma e i prezzi continuano a salire. Nessuna delle due immagini è la storia completa. Quindi in questo episodio smettiamo di chiederci "quale modello è il migliore" in astratto, e iniziamo a porre una domanda migliore: migliore in cosa, e migliore quando?

Per farlo, dividiamo la storia in quattro regimi economici — vedrete esattamente come nelle prossime slide — usando dati macro dal FRED, etichettati a posteriori. Poi mappiamo come si comporta ciascuno dei nostri modelli attraverso quei quattro regimi, e attraverso le tre grandi crisi del periodo. Tutti i numeri che sentirete sono al netto delle tasse, quindi riflettono ciò che un investitore trattiene davvero.

Due avvertenze di onestà prima di iniziare, e continuerò a ricordarle. Primo: questo è comportamentale, non predittivo. Stiamo descrivendo chi fa cosa, e quando — la personalità di ogni motore — non prevedendo il prossimo regime. Secondo, e conta: ogni numero per regime in questo episodio è in-sample. I nostri modelli sono stati addestrati su questa stessa storia, quindi trattate i livelli come descrittivi, non come una promessa. Alcuni regimi sono anche campionati in modo sottile, il che rende i loro numeri rumorosi — saremo espliciti su quali.

Ecco dove stiamo andando. Alla fine avrete una mappa dei caratteri: quale motore attacca, quale difende, e soprattutto, se i loro punti deboli si sovrappongono. Perché se le debolezze stanno in regimi diversi, questo è il vero argomento per combinarli invece di incoronare un vincitore. Costruiamo quella mappa, un regime alla volta.

I motori in un colpo d'occhio

Prima di chiederci chi vince e dove, ripassiamo i motori che stiamo profilando — perché oggi non parliamo di quale sia il "migliore" in assoluto. Parliamo di carattere: di come ciascuno si comporta quando l'economia cambia sotto di esso. Lavoriamo con tre famiglie. Primo, i nostri modelli di deep learning tra i modelli principali — sono reti LSTM con attenzione sugli ETF, e sono tre: Model3, Global e Permanent. Consideriamoli i motori finiti, quelli già di riferimento. Secondo, i candidati di deep learning — due varianti sperimentali che chiameremo cand-OFF e cand-ON. Non sono tra i modelli principali; sono aspiranti che teniamo d'occhio, e metterli fianco a fianco con i modelli di riferimento ci dice se una scelta di progetto cambia davvero il comportamento, non solo il rendimento di facciata. Terzo, le regole meccaniche — strategie a regole, senza alcun apprendimento, che ci danno una base di confronto trasparente, non una scatola nera, per misurare i motori appresi. Quindi cinque modelli appresi più le regole meccaniche. Questo è il cast. Ora una premessa onesta, e la ripeteremo perché conta: ogni numero che vedrete oggi è in-sample. Questi modelli sono stati addestrati su questa stessa storia, e i regimi economici sono stati etichettati a posteriori, da dati macro. Quindi non affermiamo qui una capacità out-of-sample. Ciò che possiamo riportare fedelmente è come rendimenti, drawdown e rapporti di ciascun motore differiscano tra i regimi — la forma del suo comportamento. Quella forma è il prodotto. Oggi profiliamo il carattere di questi motori attraverso i regimi: dove ciascuno tende a prendere rischio, dove tende a difendersi, e dove va in difficoltà. Per leggere questi caratteri onestamente, dobbiamo prima concordare su cosa sia davvero un regime — ed è esattamente lì che andiamo ora.

Cos'e' un regime economico?

Prima di chiederci chi vince e dove, ci serve una definizione condivisa di "regime". Usiamo uno schema semplice, chiamato Orologio degli Investimenti. Si basa su due assi. Il primo e la crescita: l'economia sta accelerando o rallentando? Il secondo e l'inflazione: sta salendo o scendendo? Incrociando questi due assi otteniamo quattro quadranti, quattro tipi di clima economico.

Diamogli un nome. Ripresa: la crescita sale mentre l'inflazione ancora scende, il momento favorevole di inizio ciclo. Surriscaldamento: crescita e inflazione salgono insieme, l'economia che gira a pieno regime. Stagflazione: la crescita scende mentre l'inflazione continua a salire, l'angolo scomodo, attivita debole e prezzi ostinati. E Reflazione: crescita e inflazione scendono entrambe, la fase in cui di solito le banche centrali allentano per riaccendere la domanda.

Ora la parte onesta: come etichettiamo ogni giorno. Costruiamo questi regimi dai dati macroeconomici FRED, e lo facciamo point-in-time. Vuol dire che ogni singolo giorno viene classificato usando solo le informazioni davvero disponibili quel giorno. Nessuno sguardo al futuro: non lasciamo mai che i dati rivisti di domani ci dicano che regime fosse oggi. E una disciplina importante, perche e facile sembrare geniali se si sbircia di nascosto il futuro.

Due avvertenze da tenere a mente per tutto l'episodio. Primo: un regime e una lente sull'economia, non la verita assoluta. L'economia non annuncia "ora sono in Surriscaldamento". Stiamo imponendo una griglia su qualcosa di continuo e disordinato, e persone ragionevoli potrebbero tracciare i confini in modo diverso.

Secondo: queste quattro etichette sono assegnate a posteriori, dai dati macro; ordinano la storia, non la prevedono. Quindi, quando nelle prossime slide inizieremo a mettere i rendimenti in questi contenitori, ricordate: stiamo descrivendo un comportamento, non facendo previsioni. Con questa cornice, vediamo quanto spesso si e presentato ciascuno dei quattro regimi.

I quattro regimi nel tempo

Ecco la stessa storia vista attraverso la lente dei regimi. Ogni fascia di colore indica in quale regime si trovava l'economia, classificato a posteriori dai dati macro della FRED — crescita e inflazione — quindi è un lavoro di registrazione contabile, non una previsione. Percorriamo insieme la linea del tempo dal 2008 a oggi. Il colore dominante, con largo margine, è la Reflazione: crescita bassa, inflazione prima in calo e poi stabilmente bassa, banche centrali che immettono denaro con il quantitative easing. È l'acqua in cui ha nuotato tutta questa epoca. Viene interrotta, non sostituita. Si vedono tratti di Surriscaldamento, dove crescita e inflazione corrono entrambe alte — intorno al 2017 e nel 2018, e di nuovo nel 2021. Si vede un forte spavento da Stagflazione nel 2022, quando l'inflazione è salita mentre crescevano i timori sulla crescita. E si vedono scatti di Ripresa, i rimbalzi netti dopo un minimo, nel 2009 e nel 2010 e di nuovo tra il 2020 e il 2021. La cosa più importante da portare via da questo grafico non è un singolo episodio. È che il campione è molto sbilanciato. Non stiamo guardando quattro regimi che si dividono equamente un quarto della linea del tempo ciascuno. La Reflazione occupa quasi tutto il quadro; gli altri tre si spartiscono ciò che resta, e uno di essi — la Stagflazione — è appena una scheggia. Teniamo a mente questo squilibrio, perché tutto ciò che segue è in-sample: i nostri modelli sono stati addestrati esattamente su questa storia, e hanno visto molta più Reflazione di qualunque altra cosa. Nella prossima slide mettiamo dei numeri su questo squilibrio — con quale frequenza si presenta ogni regime — così che, quando più avanti leggeremo i rendimenti per regime, sapremo già quali colonne poggiano su basi solide e quali su una manciata di mesi.

Quanto spesso ricorre ogni regime

Ora che vediamo i quattro regimi susseguirsi lungo i decenni, la domanda naturale è: quanto tempo abbiamo passato in ciascuno? Perché tutto ciò che diremo dopo, su chi vince e dove, poggia su questa tabella. Ecco le quote. La Reflazione — crescita stabile con inflazione contenuta — copre il 49,2 per cento della storia. La Ripresa, il 23,4 per cento. Il Surriscaldamento, il 16,0 per cento. E la Stagflazione — crescita debole con prezzi in aumento — solo l'11,3 per cento. Fermiamoci su quel primo numero. Quasi metà di tutto ciò che abbiamo vissuto è un solo regime. Non è una scelta di progettazione; è semplicemente ciò che i dati macro ci restituiscono, una volta etichettati i regimi a posteriori dagli indicatori FRED. Ma questo ha conseguenze che dobbiamo portarci dietro con onestà per tutto l'episodio. Quando un regime riempie metà del campione, i nostri modelli l'hanno visto molte volte. Hanno avuto migliaia di giorni per impararne la trama. Quindi il loro comportamento in Reflazione è ben osservato. La Stagflazione è l'opposto. Undici per cento significa una fetta sottile: pochi tratti, poche osservazioni. Ogni rendimento, ogni perdita massima, ogni indice che citiamo per la Stagflazione poggia su pochi episodi. È quindi il numero più rumoroso e meno affidabile in ogni slide che segue. Quando più avanti vedrete un dato di Stagflazione sorprendente, ridimensionatelo. Trattatelo come un sussurro, non come un grido. I regimi ben campionati — la Reflazione, e in misura minore la Ripresa e il Surriscaldamento — meritano più fiducia. Tenete quindi questa tabella in mente come un peso di fiducia. Vi dice non solo come si sono comportati i modelli, ma quanto abbiamo diritto di credere a ciascun numero. Fissato questo avvertimento, passiamo al risultato principale: chi vince davvero in ogni regime.

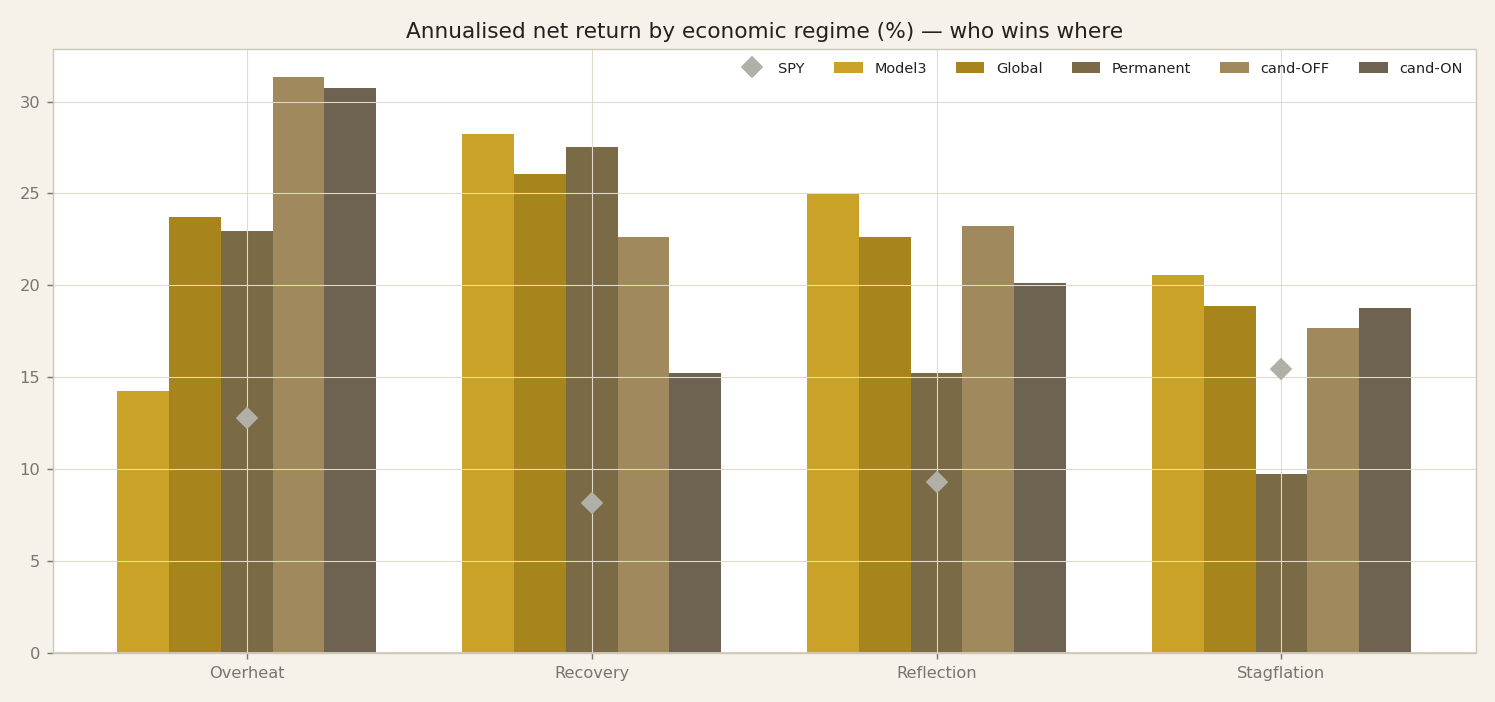

Chi vince dove

Ecco il primo risultato importante, e voglio dirlo con chiarezza prima di lasciarci prendere la mano. In questo grafico mostriamo il rendimento netto annualizzato di ciascuno dei nostri motori, diviso per regime economico. Lo schema colpisce: ognuno dei nostri motori batte l'indice S&P 500 in ogni singolo regime. Fissiamo il confronto con il riferimento. L'S&P 500, che seguiamo tramite SPY, ha reso il dodici virgola otto per cento l'anno in Surriscaldamento, l'otto virgola due per cento in Ripresa, il nove virgola tre per cento in Reflazione e il quindici virgola quattro per cento in Stagflazione. Sono le barre sopra cui si collocano le nostre strategie, in tutti i casi. Ora, prima che qualcuno stappi lo spumante, devo essere onesto su cosa sia e cosa non sia tutto questo. Ogni numero in questa slide e in campione. I nostri modelli sono stati addestrati su questa stessa storia, e i regimi stessi sono stati etichettati dopo, ex-post, a partire dai dati macroeconomici. Quindi questa non e una previsione, e non e una promessa di rendimenti futuri superiori. E la descrizione di come questi motori si sono comportati sui dati da cui hanno imparato. Letto cosi, il grafico diventa davvero utile. Non ci dice "batteremo sempre il mercato". Ci dice la forma del carattere di ogni motore: dove ciascuno spinge e dove si trattiene, rispetto a un riferimento passivo. Quella mappa relativa e la lezione che dura, e regge molto meglio del singolo dato di rendimento davanti all'avvertenza sul campione. L'altezza di queste barre non si ripetera. E l'ordine, il carattere, cio che vogliamo portiate con voi. Tenete a mente questo grafico, perche i numeri dietro meritano uno sguardo piu attento. Nella prossima slide mettiamo tutto il dettaglio sul tavolo, motore per motore, regime per regime, cosi potrete leggere le cifre esatte da soli.

La matrice rendimento-per-regime

Ecco il quadro completo in una sola griglia: ogni motore sulle righe, i quattro regimi in alto e, in ogni cella, il rendimento netto annualizzato. Leggetela da sinistra a destra e salta fuori un carattere. Il Modello 3 segna quattordici virgola due per cento in Surriscaldamento, ventotto virgola tre in Ripresa, venticinque in Reflazione e venti virgola sei in Stagflazione: mal sopporta il surriscaldamento, ma si accende quando la crescita riparte. Global è quello piatto: ventitré virgola sette, ventisei virgola uno, ventidue virgola sei, diciotto virgola nove — costante ovunque, senza punti deboli evidenti. Permanent concentra i guadagni nei tempi buoni — ventidue virgola nove, ventisette virgola cinque — poi scende a quindici virgola due in Reflazione e a soli nove virgola sette in Stagflazione. I candidati sono gli scattisti nel Surriscaldamento: cand-OFF a trentuno virgola tre, cand-ON a trenta virgola otto, ma poi cand-ON cede a quindici virgola due in Ripresa. E SPY, il nostro riferimento, sta sotto quasi ovunque: dodici virgola otto, otto virgola due, nove virgola tre e quindici virgola quattro. Ora, l'onestà. Ogni numero qui è in-sample. I modelli sono stati addestrati su questa stessa storia, e i regimi sono stati etichettati a posteriori dai dati macro FRED. La Reflazione copre quasi metà del campione; la Stagflazione è solo circa l'undici per cento, quindi quella colonna è sottile e i suoi numeri sono rumorosi: non leggete troppo un singolo decimale. Ciò che resiste alle cautele non è la dimensione assoluta di una cella. È la forma lungo la riga: chi si appoggia alle riprese, chi resta piatto, chi concentra i guadagni, chi scatta e poi si spegne. Questa mappa relativa dei temperamenti è il risultato duraturo. Tenetela a mente, perché nella prossima slide prendiamo queste stesse righe e leggiamo con onestà il confronto con SPY: battere il riferimento in ogni regime è un'affermazione che merita scrutinio, non un giro di vittoria.

Leggere chi-vince-dove

Leggiamo davvero la matrice che abbiamo appena mostrato, perche i numeri raccontano una storia quando li raggruppiamo. Partiamo da Overheat, il regime in cui crescita e inflazione corrono entrambe. Qui i due motori candidati dominano: candidato-OFF rende 31,3 e candidato-ON 30,8. E una chiara inclinazione ciclica: quando l'economia e davvero calda, i candidati si espongono al rischio e vengono premiati. Passiamo ora a Recovery, dove la crescita risale ma l'inflazione resta contenuta. I leader cambiano: Model3 rende 28,3 e Permanent 27,5. Si fa avanti una coppia diversa. Poi Reflation, e ricordiamo che e di gran lunga il nostro regime dominante, circa meta di tutto il campione, quindi pesa di piu. Qui Model3 e il piu forte dei tre, a 25,0. Infine Stagflation, il caso difficile: crescita debole, inflazione ostinata. Model3 tiene a 20,6, mentre Permanent e il piu debole a 9,7. Quindi Permanent, che guidava in Recovery, e proprio quello che soffre quando l'ambiente si fa ostile. Facciamo un passo indietro ed emerge uno schema. Model3 non vince mai il numero singolo piu alto, ma non manca mai dai vertici: forte in Recovery, il piu forte dei tre in Reflation e ancora in piedi in Stagflation. E il profilo di un generalista buono in ogni stagione. I candidati, al contrario, sono specialisti ciclici: vincono alla grande proprio quando le condizioni sono calde, ma non sono costruiti per reggere i regimi difensivi. Due promemoria onesti prima di proseguire. Tutto questo e in-sample: i modelli sono stati stimati su questa stessa storia e i regimi sono stati etichettati a posteriori dai dati macro. E Stagflation e sottile, solo circa l'undici percento del campione, quindi quel 20,6 e piu rumoroso del dato di Reflation. La lezione duratura non e un singolo rendimento, ma la personalita relativa: generalista contro specialista. Poi ci facciamo la domanda piu dura: chi difende quando il mercato crolla davvero.

Battere SPY ovunque — leggilo onestamente

Ecco il titolo che forse vi aspettate ci faccia esultare: in questo campione, ogni motore batte SPY in ogni regime. Tutti e quattro i regimi, tutti i nostri motori, davanti all'indice. Se ci fermassimo qui, sareste giustamente sospettosi — e dovreste esserlo.

Leggiamolo con onestà, perché come lo leggiamo conta più dei numeri stessi. Due cose sono vere allo stesso tempo. Primo: questi modelli sono stati stimati su questa stessa storia. Secondo: i regimi sono stati etichettati a posteriori, ex-post, dai dati macro FRED — abbiamo tracciato i confini quando già sapevamo cosa era successo. Mettete insieme le due cose e avete la ricetta da manuale di un risultato ottimistico. Questo è in-sample. È una descrizione di come i nostri motori si sono comportati sui dati da cui hanno imparato, non una previsione di come si comporteranno su denaro reale domani.

Quindi la sovraperformance assoluta — il numero "battiamo l'indice ovunque" — è la parte di cui mi fido meno. Non scommetterei un solo euro sulla promessa che questo margine sopravviva fuori campione. Le grandezze si riducono quando il futuro smette di collaborare.

Ciò di cui mi fido è invece la forma relativa. Quale motore è ciclico e banchetta quando crescita e inflazione corrono insieme. Quale diventa difensivo e cede terreno lentamente quando le condizioni peggiorano. Quale è il più vicino a un profilo per tutte le stagioni, noioso nel senso migliore. Questa mappa delle personalità è il segnale informativo qui, perché le personalità viaggiano meglio fuori campione rispetto alle grandezze. Il carattere di un modello — dove è forte, dove è fragile — tende a persistere anche quando il suo vantaggio esatto si erode.

Prendete quindi la riga "batte ovunque" come rassicurazione che nulla è rotto, non come promessa di denaro facile. Tenete la classifica, scontate i livelli. E tenete a mente questa distinzione, perché ora smettiamo di chiederci chi vince e iniziamo a porre una domanda più difficile: chi difende quando il mercato va in pezzi.

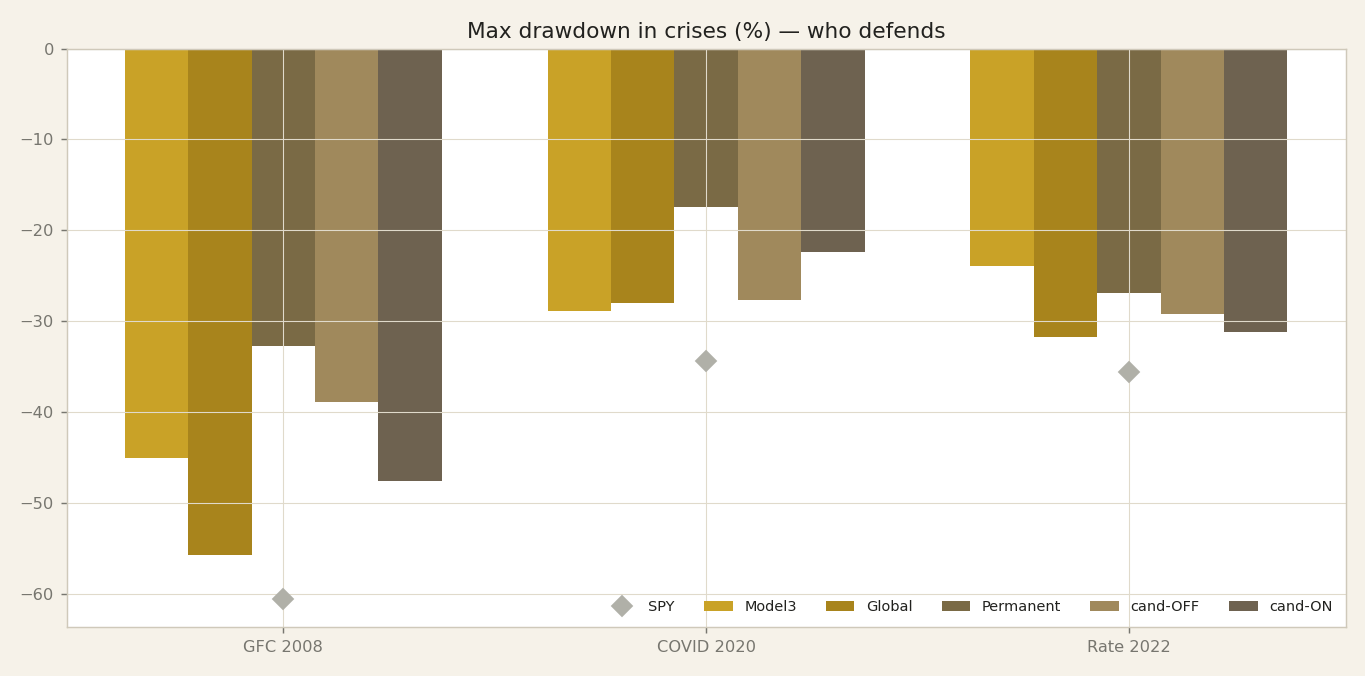

Chi difende nei crolli

Finora abbiamo guardato chi vince quando l'economia si espande. Ora giriamo l'immagine e guardiamo lo specchio: chi difende quando le cose si rompono. Questo grafico mostra il massimo drawdown — la peggiore caduta da picco a minimo — di ogni motore nelle tre grandi prove di stress del nostro campione: la crisi finanziaria globale del 2008, il crollo COVID del 2020 e la caduta da shock dei tassi del 2022.

La prima cosa da dire, chiaramente, e' la barra all'estremo ogni volta: SPY. Il mercato ampio e' caduto di piu' in tutte e tre le crisi — circa meno sessantuno per cento nel 2008, meno trentaquattro nel 2020, meno trentasei nel 2022. Ogni nostro motore ha scavato una buca meno profonda del mercato in ognuna. Ma tenete a mente l'onesta' della slide precedente: questo e' in-sample, quindi leggete la forma relativa, non la profondita' esatta.

Ed ecco il punto che voglio portiate via da questa slide. Il motore che e' caduto piu' in profondita' nelle espansioni calme non e' il motore che vi protegge nel crollo. Sono, di fatto, motori diversi. Notate come la classifica si rimescola: chi guidava la carica in Overheat non e' quello aggrappato in cima a questo grafico. Il temperamento aggressivo, ad alto rialzo, che vince nel boom di crescita e' lo stesso che si rompe di piu' quando il mercato si spacca. E il motore silenzioso e decorrelato che rinunciava a rendimento nel tratto calmo e disinflazionistico — e' quello che qui sta all'estremita' meno profonda.

Quindi il drawdown e' il cartellino del prezzo sui rendimenti che abbiamo appena ammirato. Nelle prossime slide metteremo numeri esatti su questo scambio — la matrice completa dei drawdown, poi il singolo motore che difende meglio, e quelli che pagano il loro rialzo con le buche piu' profonde.

La matrice drawdown-di-crisi

Se la slide precedente chiedeva chi difende in un crollo, questa tabella dà i numeri. Abbiamo preso le nostre tre crisi reali — la crisi finanziaria globale del 2008, lo shock COVID del 2020 e il ribasso da rialzo dei tassi del 2022 — e misurato il massimo drawdown, cioè la peggiore perdita dal picco al minimo che ogni motore ha subito dentro ciascun episodio. Leggiamo le colonne. Nel 2008 Permanent ha perso il 32,7 per cento, la perdita più contenuta del gruppo. Model3 ha perso il 45,1, la nostra variante difensiva candidata off il 38,9, la variante on il 47,6, Global il 55,7 — e SPY, cioè il mercato stesso, è sceso del 60,6. Nel COVID 2020 Permanent difende di nuovo meglio, con il 17,4 per cento; la candidata on il 22,4, la variante off il 27,7, Global il 28,0, Model3 il 28,9, contro SPY al 34,3. Nello shock dei tassi del 2022 l'ordine cambia: Model3 difende meglio, al 23,9; poi Permanent al 26,9, quindi 29,3, 31,1 e 31,7 per Global, mentre SPY perde il 35,6. Il messaggio è netto: ogni motore ha battuto SPY in ogni crisi. Ma teniamo l'onestà da cui siamo partiti. Questi drawdown sono in-sample: i modelli sono stati addestrati su questa stessa storia e le finestre di crisi sono etichettate a posteriori dai dati macro. Tre episodi sono tre dati; non leggiamo la seconda cifra decimale come un destino. Ciò che resta valido qui è la forma, non i decimali. Permanent è l'ammortizzatore affidabile in due crisi su tre; Model3 è quello che gestisce meglio un ribasso guidato dai tassi; Global incassa i colpi più profondi ma resta comunque sotto l'indice. Quell'ordine — il carattere, la difesa relativa — è il segnale che conviene portare con sé. Ora entriamo in quel miglior difensore, Permanent, e chiediamo cosa al suo interno produce questa resilienza.

Il difensore: Permanent

Conosciamo l'ancora di tutta la squadra: il motore che chiamiamo Permanent. Ogni numero che sto per darvi è in-sample — sono i nostri modelli, addestrati su questa storia, e i regimi sono stati etichettati a posteriori dai dati macro FRED. Quindi leggetelo come un carattere, non come una promessa.

Ecco cosa rende Permanent il difensore. La sua correlazione con l'S&P 500 è 0,54 — di gran lunga il motore più decorrelato che gestiamo. Quando lo affianchiamo al mercato azionario, semplicemente non si muove all'unisono. E questo si vede proprio dove conta. Nella Crisi Finanziaria Globale la perdita massima di Permanent è stata meno 32,7 per cento, contro il meno 60,6 dell'S&P 500. Nel crollo COVID è sceso solo del 17,4 per cento. Quando il mercato si dimezza, questo motore perde un terzo — o meno. Questa è la definizione di un'ancora.

Ma — ed è la parte onesta — quella difesa non è gratis. La si paga. E la si paga nei momenti buoni. Permanent registra i rendimenti più deboli di ogni motore in Stagflazione, al 9,7 per cento, e anche i più deboli in Reflazione, al 15,2 per cento. La Reflazione, ricordate da prima, è dove passiamo circa metà della nostra storia — quindi è un prezzo che paghiamo per la maggior parte del tempo. Proprio ciò che tiene Permanent calmo quando i mercati cadono — la sua bassa correlazione, il suo rifiuto di rincorrere — è ciò che limita il suo rialzo quando i mercati salgono in silenzio.

Tenete quindi insieme le due verità. Permanent è il motore che volete in stanza quando le cose si rompono, e quello che rimpiangerete in silenzio quando tutto è calmo. Questa tensione non è un difetto da correggere: è lo scambio attorno a cui costruiremo. Ora conosciamo l'altro lato di quello scambio: gli attaccanti.

Gli attaccanti: Global e i candidati

Se Permanent è il difensore, questa slide descrive l'altro temperamento: gli attaccanti. Partiamo da Global. Global è il nostro motore ad alto beta. La sua correlazione con il mercato è 0,73: si muove quasi come le azioni, ma in modo più accentuato. Questo ha due facce. Quando i mercati crollano, Global scava la buca più profonda tra tutti i nostri motori: nella crisi finanziaria globale la sua perdita massima ha toccato meno 55,7 per cento. Ma quando il ciclo riparte, Global guida. Rende il 26,1 per cento in Recovery, il migliore del gruppo quando l'economia esce da un minimo, e resta forte in Overheat con il 23,7 per cento. La leadership nella ripresa si paga accettando il crollo più profondo. I motori candidati condividono questa inclinazione pro-crescita, ma concentrata ancora di più in un solo regime: guidano in Overheat, con un rendimento intorno al 30-31 per cento quando crescita e inflazione corrono entrambe. È una personalità ciclica. Questi motori vogliono l'economia in espansione: guadagnano di più quando il ciclo si surriscalda e soffrono di più quando si rompe. Quindi lo schema di tutto il lato aggressivo è simmetrico: più rialzo quando l'economia cresce, buche più profonde quando si spezza. È il temperamento esattamente opposto a Permanent, che rinunciava al rialzo per restare poco esposto nel crollo. Teniamo a mente due avvertenze di onestà. Questi sono dati in-sample: i modelli sono stati stimati su questa stessa storia e i regimi sono stati etichettati a posteriori dai dati macro. Inoltre Overheat e i regimi più rari hanno meno osservazioni, quindi quei numeri di leadership portano più rumore di quanto sembri. La lezione durevole è la forma del carattere, non il decimale. Nella prossima slide mettiamo tutte queste personalità su una sola mappa, per vederle una accanto all'altra.

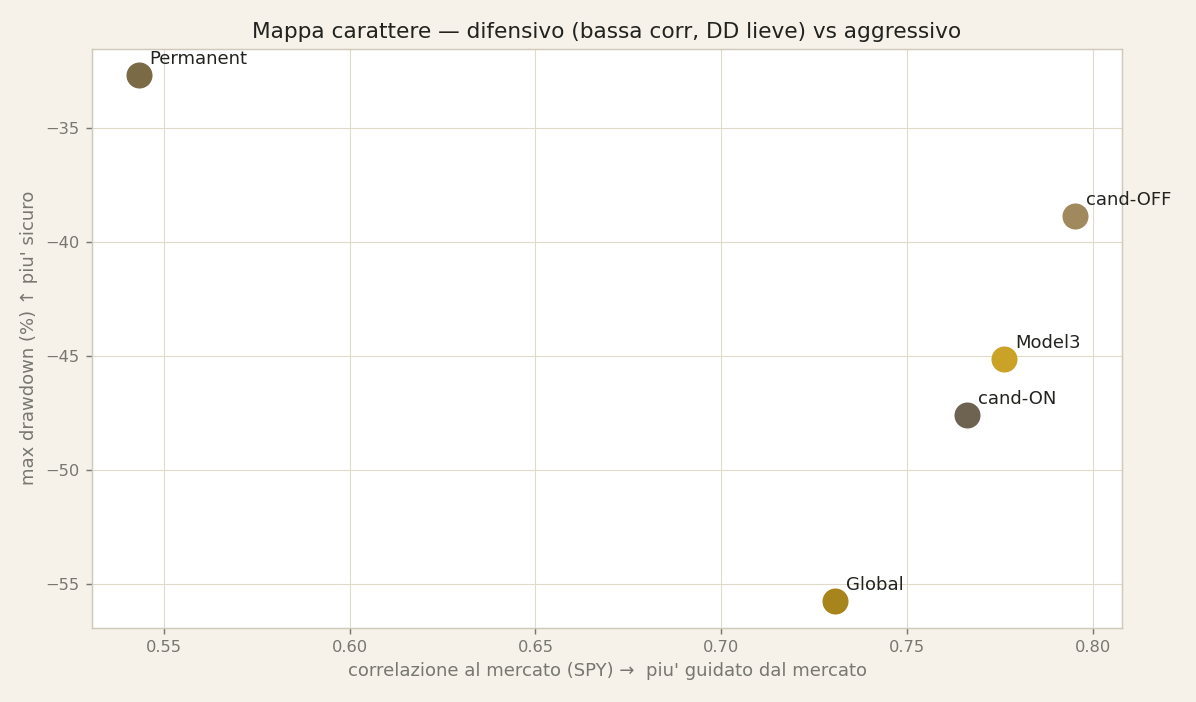

La mappa del carattere

Mettiamo tutti i protagonisti in una sola immagine. Due assi. In basso: quanto ogni motore è guidato dal mercato, cioè la sua correlazione con SPY. Più a destra si trova, più si limita a muoversi insieme al mercato ampio. Sull'asse verticale: la profondità del suo drawdown peggiore, la caduta più forte dal massimo al minimo. Più in basso nel grafico, meno profondo è il dolore. Quindi leggiamo gli angoli. In basso a sinistra c'è l'angolo del buon comportamento: poco correlato al mercato e con cadute contenute. In alto a destra c'è l'angolo aggressivo: si muove come il mercato e ne subisce le cadute profonde. Ora collochiamo i nostri cinque. Permanent si trova in basso a sinistra: bassa correlazione con SPY, la perdita peggiore più contenuta del gruppo. È il difensore che abbiamo incontrato due slide fa, disegnato come un singolo punto. Global sta in alto a destra: alta correlazione, il drawdown più profondo. È l'attaccante: guadagna i suoi rendimenti restando simile al mercato e li paga quando il mercato scende. E il candidato che chiamiamo cand-OFF cade nel punto più interessante, verso quell'angolo più basso e più equilibrato, offrendo il miglior compromesso corretto per il rischio tra i cinque: mantiene gran parte del rialzo senza ereditare tutta la profondità della caduta. Un grafico, cinque personalità, disposte per temperamento e non per rendimento da titolo. Ora il promemoria onesto, e qui conta più che altrove: ogni punto di questa mappa è in-sample. I modelli sono stati stimati su questa stessa storia, e i regimi sono stati etichettati a posteriori dai dati macro. Quindi non leggiamo le coordinate esatte: leggiamo le posizioni le une rispetto alle altre. L'affermazione solida è la forma della mappa: i difensori in un angolo, gli attaccanti in un altro, e un candidato equilibrato nel mezzo. Questa geometria, chi vive dove e quanto sono distanti tra loro, è ciò che portiamo con noi nell'impronta comportamentale della prossima slide.

Impronta comportamentale

Se la mappa dei caratteri vi ha mostrato le forme, questa tabella vi dà i numeri che ci stanno sotto: una riga per ogni motore, sette colonne. Leggetela come un'impronta, non come una classifica. Partiamo dalle nostre due varianti candidate. Candidate-off è il motore con il miglior rapporto rischio-rendimento: un Calmar di 0,61, cioè il rendimento annuo diviso per la perdita massima, quindi il rendimento per unità di dolore più profondo, e uno Sharpe di 1,09, il più alto della tabella. La sua gemella, candidate-on, ne cede una parte: Sharpe 0,94, Calmar 0,43. Stessa famiglia, temperamento diverso. Passiamo al trio di ricerca. Model3 ha il miglior Sharpe dei tre, 0,98, e un rendimento annuo del 23,5 per cento, ma lo paga con una perdita del 45 per cento. Global è la cugina aggressiva: rendimento del 23,2 per cento, ma la buca più profonda di tutte, meno 55,7 per cento, ed è per questo che il suo Calmar è solo 0,42. Permanent ottiene il miglior Calmar del trio di ricerca, 0,57, non perché renda di più — rende meno di tutte, 18,6 per cento — ma perché cade di meno, solo meno 32,7 per cento. Due avvertenze oneste. Primo, la correlazione con SPY: ogni motore sta tra 0,54 e 0,80, quindi nessuno è una copertura neutrale rispetto al mercato; sono tutte strategie lunghe sull'azionario, con inclinazioni diverse. Secondo, e l'ho detto a ogni slide: questi numeri sono in-sample. I modelli sono stati stimati su questa stessa storia, e le etichette di regime migliore e peggiore si appoggiano a regimi che abbiamo campionato poco. Non leggete la debolezza di Global nella stagflazione come precisa; leggetela come direzione. Ciò che sopravvive fuori campione è l'impronta relativa: chi difende, chi attacca, chi è bilanciato. È questa mappa che portiamo nella prossima slide, dove le debolezze smettono di sovrapporsi.

Complementarita' — le debolezze non si sovrappongono

Ecco il punto strutturale che rende importante tutto questo episodio. I nostri motori battono il mercato, ma non e questa la lezione che dura. La lezione che dura riguarda dove falliscono. Falliscono in punti diversi. Guardiamo Global. La sua buca piu profonda e la crisi finanziaria globale, con una perdita massima del meno cinquantacinque virgola sette per cento. Ed e proprio il regime in cui Permanent scende di meno, al meno trentadue virgola sette. Ora ribaltiamo il ragionamento. Permanent rinuncia a rendimento nella Stagflazione, il regime con crescita in calo e inflazione in salita, proprio dove Model3 continua a crescere, al piu venti virgola sei. Quindi l'ambiente peggiore di un motore e la zona di comfort di un altro. Questo conta per una distinzione che dobbiamo tenere pulita. I loro rendimenti sono correlati. Sono tutte strategie esposte al rischio, quindi nei giorni buoni tendono a salire insieme e nei giorni brutti a scendere insieme. Ma i loro errori sono meno correlati. I punti precisi in cui ciascuno si rompe non coincidono. Quel divario, la minore correlazione degli errori, e la materia prima della diversificazione. Se due motori fallissero nello stesso regime, tenerli entrambi raddoppierebbe solo l'esposizione a quella singola debolezza. Qui non accade. Quando Global sanguina in una crisi del credito, Permanent e solo ferito lievemente. Quando Permanent si ferma nella stagflazione, Model3 lavora ancora. Ripeto un'ultima volta l'avvertenza onesta. Ognuno di questi numeri e in-sample. I modelli sono stati stimati su questa storia, e i regimi sono stati etichettati a posteriori dai dati macro. La Stagflazione in particolare e poco campionata, quindi trattiamo quel piu venti virgola sei come indicativo, non preciso. Il segnale affidabile e la forma: debolezze complementari, non sovrapposte. E questo che ci dice che questi motori stanno bene insieme, ed e esattamente l'argomento su cui costruiamo la prossima slide.

Perche' questo spinge a combinare i motori

Mettiamo insieme i fili del discorso. Abbiamo visto ogni motore mostrare un carattere: Permanent difende quando il mondo si rompe, mentre Global e i candidati attaccanti spingono il loro vantaggio quando crescita e inflazione si allineano a loro favore. E qui arriva il problema onesto che ne consegue: non possiamo sapere in anticipo quale sarà il prossimo regime. Nessuno suona una campana per avvisarci che la Reflazione sta finendo e la Stagflazione sta iniziando. Abbiamo etichettato questi quattro regimi solo a posteriori, a partire dai dati macro della FRED. In tempo reale, stiamo sempre indovinando.

Questa sola ammissione è tutto il ragionamento d'investimento a favore della combinazione dei motori. Se ogni modello protegge in un regime e attacca in un altro, e se davvero non sappiamo quale regime sta arrivando, allora puntare l'intero portafoglio su un solo motore significa scommettere su una previsione che non possiamo fare. L'alternativa è tenere insieme caratteri complementari. Quando combiniamo motori i cui punti deboli non si sovrappongono, i drawdown non arrivano nello stesso momento. Un motore sta perdendo mentre un altro tiene la posizione. Il risultato è un drawdown di portafoglio meno profondo di quello di qualsiasi singolo motore, a fronte di un rendimento sostanzialmente simile. Questo è il premio: un percorso più regolare, non una meta più piccola.

Voglio essere preciso su cosa sia tutto questo. È diversificazione tra MOTORI, non solo tra attività. È il ragionamento quantitativo a favore di una meta-combinazione, un portafoglio di modelli, invece di una scommessa sull'unico modello che oggi ci piace. E voglio che restiamo onesti: tutto ciò che sta dietro è in-sample, e i regimi sottili come la Stagflazione, solo circa l'undici percento della nostra storia, sono rumorosi. Quindi non promettiamo che la combinazione vinca ovunque. Diciamo che la sua forma è più robusta rispetto alla nostra stessa ignoranza sul futuro.

Quantificheremo quella combinazione come si deve in un episodio successivo. Per ora, tenete l'intuizione: motori complementari, drawdown meno profondo, rendimento simile.

La mappa delle personalita' sopravvive; i numeri esatti no

Chiudiamo dove l'onestà ci impone di chiudere: sui limiti. Sono tre, detti con chiarezza. Primo: ogni numero per regime che avete visto stasera è in-campione. I nostri modelli sono stati addestrati proprio su questa storia, e i regimi stessi sono stati etichettati a posteriori, con dati macro FRED che avevamo già in mano. Questa combinazione abbellisce i risultati. La sovraperformance assoluta — battere SPY in ogni regime — è quasi certamente ottimistica, perché i modelli hanno imparato sulla stessa strada su cui sono poi stati messi alla prova. Trattate quei margini come un tetto, non come una previsione. Secondo: il campione è sbilanciato. La Reflazione occupa circa il quarantanove percento della storia; la Stagflazione è sottile, appena l'undici percento. Perciò alcune celle delle nostre matrici poggiano su pochissime osservazioni. Un numero notevole in Stagflazione non è una legge di natura: è un campione piccolo, e i campioni piccoli sono rumorosi. Leggete i regimi sottili con un ampio margine di dubbio. Terzo: le etichette dei regimi sono una lente, non il territorio. Ci aiutano a ordinare il passato in quattro stati leggibili, ma il prossimo regime non deve per forza somigliare a nessuno di questi. La storia fa rima; non si ripete a comando. Cosa sopravvive allora a tutti e tre i limiti? Non le percentuali esatte, che cambieranno. Sopravvive la mappa relativa dei caratteri: Permanent difende, Global attacca, e le loro debolezze non si sovrappongono. Questa struttura è il risultato durevole, ed è il motivo per cui combinare i motori è la conclusione onesta, invece di incoronare un solo vincitore. Nel prossimo episodio affrontiamo la forza che tassa in silenzio tutto questo — la voce che nessun backtest italiano può ignorare. L'imposta sui capital gain del ventisei percento, e cosa fa a ogni numero che abbiamo appena ammirato. Grazie.