Il fattore 26%

Bentornati. Questo è l'Episodio Sei di AlphaFrame, e forse è la mezz'ora più importante di tutta la serie, perché oggi parliamo di tasse. Non la parte più emozionante, lo so. Ma ecco la verità onesta per noi, piccoli investitori italiani che ragionano in euro: una strategia non è quello che rende sulla carta. È quello che trattiene dopo che lo Stato italiano ha preso la sua parte. E in Italia quella parte sui guadagni finanziari è il ventisei per cento: un'aliquota fissa applicata alla plusvalenza, cioè al profitto, la differenza tra il prezzo a cui hai venduto e quello a cui avevi comprato. Ventisei centesimi di ogni euro di guadagno, spariti.

Fissiamo allora la cornice dei prossimi trenta minuti. Un backtest può sembrare brillante. Può mostrare una curva bellissima, rendimenti alti, tutto in dollari lordi, calcolato su dati stranieri. E quella stessa strategia, una volta tradotta in euro e tolto il ventisei per cento, può rivelarsi mediocre, a volte appena meglio del non fare nulla. Il numero lordo seduce; il numero netto decide.

La maggior parte delle strategie pubblicizzate online ignora tutto questo in silenzio. Riportano il lordo, in dollari, prima di qualsiasi tassa. Noi non lo faremo. In questa serie trattiamo il netto d'imposta come l'unico numero onesto, l'unica cifra che vale la pena confrontare.

Oggi faremo tre cose. Primo, misureremo quanto il ventisei per cento frena in silenzio ciascuno dei nostri motori. Secondo, vedremo perché questo freno si compone negli anni, perché cresce. Terzo, mostreremo come costruiamo attorno ad esso, motore per motore, così che il vantaggio che sopravvive alla tassa sia reale.

Un punto fermo prima di iniziare, e lo ripeteremo spesso: questo è il regime amministrato standard al ventisei per cento con il costo di carico; le regole cambiano e le situazioni individuali sono diverse — consulta un commercialista. Cominciamo.

I motori in un colpo d'occhio

Prima di aprire la questione fiscale, rimettiamo sul tavolo i nostri motori, in fretta, così condividiamo tutti la stessa immagine. Facciamo girare tre famiglie di modelli. La prima è il nostro motore di ricerca: reti LSTM con attenzione sugli ETF. Pensatelo come un sistema che legge la storia recente di un insieme di ETF e decide quanto peso merita ciascuno. La seconda famiglia sono i candidati: modelli che stiamo testando, che hanno mostrato promesse ma non hanno ancora guadagnato un posto tra i modelli principali. La terza famiglia sono i motori meccanici: approcci basati su regole, segnali di momentum e di regime, nessun apprendimento, solo istruzioni trasparenti che possiamo leggere riga per riga. Tre famiglie, tre modi diversi di decidere cosa tenere e quando cambiarlo. Negli episodi precedenti li abbiamo confrontati soprattutto sui rendimenti lordi, i numeri prima che lo Stato prenda la sua parte. E sui numeri lordi raccontano una certa storia. Ma ecco la svolta che fa tutto questo episodio: oggi non aggiungiamo un quarto motore. Oggi facciamo scivolare uno strato sotto tutti e tre. Quello strato è la tassazione italiana, il 26 per cento che si applica alla maggior parte dei guadagni finanziari per un investitore privato. Non le importa quale motore ha prodotto il guadagno. Sta sotto il motore di deep learning, sotto i candidati, sotto le regole meccaniche, e cambia in silenzio ogni verdetto a cui eravamo arrivati. Un modello che sembra il migliore prima delle tasse può non esserlo dopo. Nelle prossime slide vedremo, con numeri reali e misurati, quanto è grande quel cambiamento. Ricordate solo la cornice: questo è il regime amministrato standard al 26 per cento con costo di acquisto; le regole cambiano e le situazioni individuali differiscono, quindi consultate un commercialista.

Il netto-tasse e' l'unico numero che conta

Ecco la regola che governa tutto questo episodio, ed è semplice: l'investitore tiene il netto, non il lordo. Quando diciamo "rendimento lordo" intendiamo il rendimento prima che venga prelevata qualsiasi imposta. È un numero da marketing. Quello che davvero arriva sul tuo conto è ciò che resta dopo che lo Stato italiano ha preso la sua parte. E in Italia, sui guadagni finanziari, quella parte è l'imposta sul capital gain — l'imposta sulle plusvalenze — con un'aliquota del 26% sulle plusvalenze realizzate. "Realizzate" è la parola chiave: l'imposta è dovuta quando vendi davvero in guadagno, non mentre la posizione sale solo sulla carta. Quindi un guadagno che non vendi mai non è ancora tassato; il giorno in cui lo vendi, il 26% di quel profitto va allo Stato. Ora pensa a cosa comporta questo per ogni confronto. Quando confrontiamo la nostra strategia con l'indice, o con una strategia rivale, l'unico confronto onesto è al netto di quel 26%. Un numero lordo che ignora le tasse non descrive la tua esperienza di investitore italiano: descrive un mondo in cui non vivi. Ed ecco la parte scomoda: la maggior parte dei backtest pubblicati, la maggior parte dei track record pubblicizzati, cita rendimenti lordi, e molto spesso in valuta estera, di solito in dollari. Quel dato è quasi irrilevante rispetto a ciò che tu, in euro e con le regole italiane, incassi davvero alla fine. Abbellisce la strategia e abbellisce chi la vende. Perciò ci facciamo una promessa per tutto l'episodio: valutiamo ogni cosa al netto. Ogni motore, ogni confronto, ogni numero in evidenza che vedrai dalla slide quattro in poi è dopo aver sottratto il 26%. Ricorda: questo è il regime amministrato standard al 26% con costo di acquisto; le regole cambiano e le situazioni individuali differiscono — consulta un commercialista. Poi misuriamo esattamente quanto pesa quel prelievo, motore per motore.

Il drag misurato, per motore

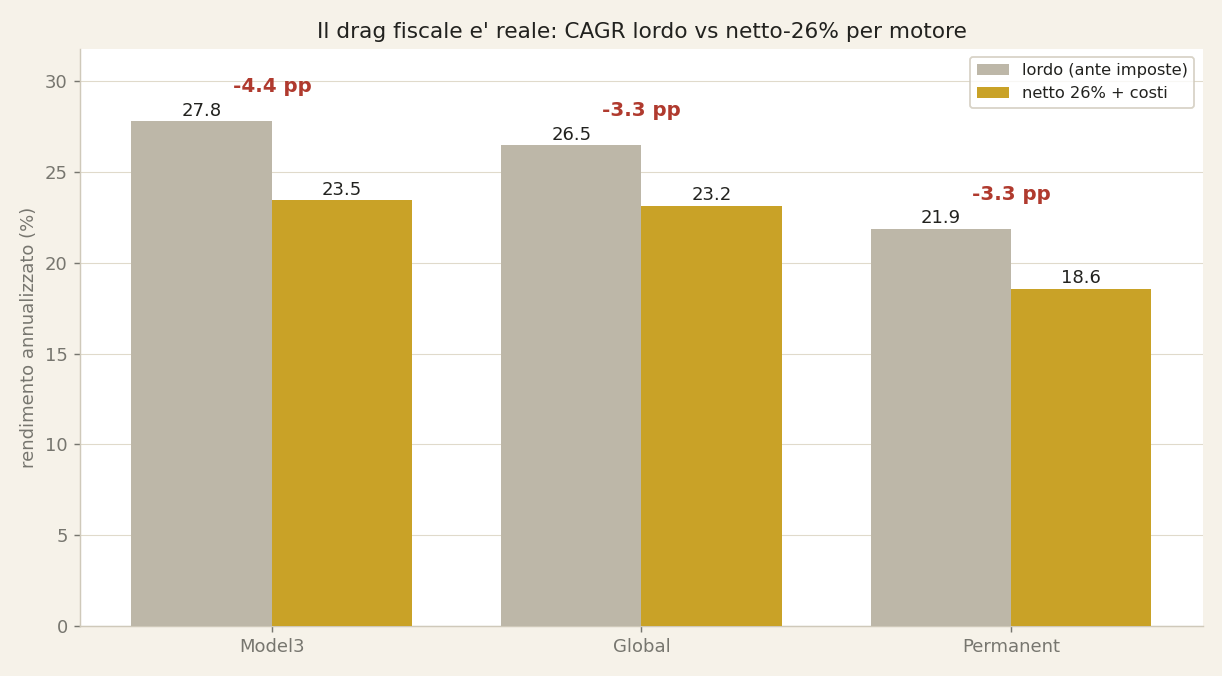

Guardiamo questo grafico. Per ciascuno dei nostri tre motori di ricerca, la barra a sinistra è il rendimento lordo — prima di ogni imposta — e la barra a destra è ciò che ci arriva davvero, dopo che l'imposta italiana sui guadagni finanziari ha preso la sua parte. Prima definiamo la misura di rendimento: il CAGR, cioè il tasso di crescita annuo composto, è semplicemente il tasso annuo costante che trasforma l'importo iniziale nell'importo finale lungo tutto il periodo. Ora i numeri, misurati con il tracciamento del costo di carico, cioè seguiamo il prezzo reale di acquisto di ogni posizione e tassiamo solo il guadagno effettivamente realizzato. Il nostro primo motore — le reti LSTM con attenzione sugli ETF — passa dal 27,8 per cento lordo al 23,5 per cento netto. È un prelievo di 4,35 punti percentuali ogni anno. Il motore Global passa dal 26,5 al 23,2 per cento, un prelievo di 3,32 punti. Il motore Permanent passa dal 21,9 al 18,6 per cento, un prelievo di 3,30 punti. Quindi, su tutti e tre, l'imposta toglie in silenzio tra circa 3,3 e 4,4 punti percentuali di rendimento annuo. Non è una commissione che possiamo cercare altrove più conveniente. È un pedaggio, pagato ogni singolo anno, e il motore che negozia più spesso paga di più, perché realizza i guadagni più frequentemente. Notiamo già lo schema: il motore con il rendimento lordo più alto porta anche il prelievo fiscale più pesante. È questa la tensione che apriremo nelle prossime slide — perché un punto percentuale perso ogni anno non si sottrae una volta sola, si capitalizza. E, per essere chiari sul quadro: questo è il regime amministrato standard al 26 per cento con costo di carico; le regole cambiano e le situazioni individuali sono diverse — consultare un commercialista.

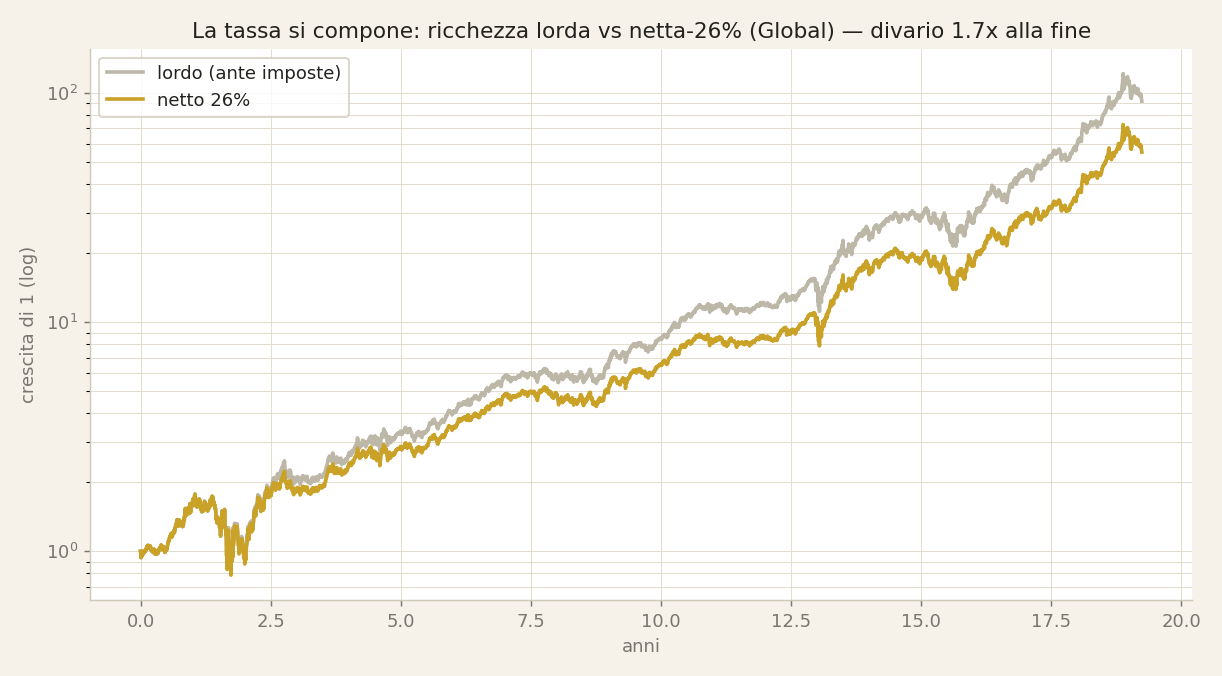

Il drag si compone

Nella slide precedente abbiamo visto il costo fiscale per ciascun motore: dai tre ai quattro punti percentuali all'anno prelevati dalle tasse. Ora arriva la parte che fa male. Quel costo non è lineare. Si accumula, cioè agisce a interesse composto. Guardiamo questo grafico. Una linea è la curva della ricchezza lorda, cioè quello che un motore avrebbe costruito prima delle tasse. L'altra linea è la curva della ricchezza netta, cioè quello che finisce davvero nelle nostre tasche dopo l'imposta del 26% sui guadagni. All'inizio, a sinistra, le due linee sono quasi sovrapposte. Un costo di tre o quattro punti nel primo anno sembra un errore di arrotondamento. Ma osserviamo come si allontanano. Ogni anno l'imposta viene prelevata da una base che altrimenti avrebbe continuato a crescere a interesse composto. I soldi versati al fisco nel secondo anno sono soldi che non possono più crescere nel terzo, quarto, quinto anno, e così via. Sul bordo destro, dopo l'intera storia di circa diciassette anni, le due curve si sono separate in modo drammatico: un divario ampio e crescente tra quanto il motore ha guadagnato e quanto trattieni. Ecco tutta la lezione di questo episodio in un'unica immagine: un piccolo costo fiscale annuo diventa un grande divario di ricchezza finale. L'ampiezza del divario dipende dal tempo e da quanto spesso i guadagni vengono realizzati. Ed è proprio per questo che il turnover, cioè la compravendita che ti costringe a realizzare i guadagni e a pagare l'imposta subito invece di lasciarli correre, è così costoso. Ogni scambio inutile spinge la linea netta ancora più sotto quella lorda, e il danno si accumula per tutto il resto dell'orizzonte. Ricordiamo che questo è il regime amministrato standard al 26% con il costo di acquisto come base; le regole cambiano e le situazioni individuali sono diverse: consultate un commercialista. Nella prossima slide apriamo dove questa imposta si colloca davvero: i due contenitori, redditi di capitale contro redditi diversi.

Due bucket: redditi di capitale vs diversi

Arriviamo alla particolarità italiana che inganna quasi tutti, e vive in questa tabella. Il fisco non tratta allo stesso modo tutti i vostri guadagni e le vostre perdite. Li divide in due contenitori. Primo termine: "redditi di capitale". Secondo termine: "redditi diversi", il contenitore che raccoglie guadagni e perdite di negoziazione sulla maggior parte degli strumenti. I nomi sembrano burocrazia. La differenza costa soldi veri.

Leggiamo insieme la tabella. Quando il vostro ETF o fondo — nella legge, un OICR — realizza una plusvalenza, cioè un guadagno, quel guadagno è reddito di capitale, tassato al ventisei per cento, ed ecco la trappola: non può essere ridotto da nessuna minusvalenza, cioè da nessuna perdita. Non da quella dell'anno, non da una accantonata. Ma quando lo stesso ETF realizza una minusvalenza, quella perdita è reddito diverso e finisce nel vostro registro delle perdite. Ora guardate le azioni singole, le obbligazioni, gli ETC e gli ETN, e i derivati. Per tutti questi, sia i guadagni sia le perdite sono redditi diversi. Quindi un guadagno su un'azione singola PUÒ essere compensato da una perdita precedente. Un guadagno su un ETF no.

Questa è l'asimmetria, e voglio che resti impressa: un guadagno da ETF non può mai essere protetto da una perdita — né da una perdita su ETF, né da alcuna perdita. La perdita va in un contenitore; il guadagno sta in un altro che il registro non può raggiungere.

Questo è il regime amministrato standard al ventisei per cento con prezzo di carico; le regole cambiano e le situazioni individuali sono diverse — rivolgetevi a un commercialista.

Tenete in testa questa mappa a due contenitori, perché ora apriamo quel registro delle perdite: lo "zainetto fiscale". Vedremo esattamente come vive una perdita accantonata, e come può scadere in silenzio.

Lo zainetto fiscale

Le tasse mordono. La legge italiana ci restituisce qualcosa? Sì, una cosa. Si chiama "zainetto fiscale". Definiamola con chiarezza. Quando vendiamo un ETF a un prezzo più basso di quello a cui l'abbiamo comprato, realizziamo una perdita: la "minusvalenza". Quella perdita non svanisce. Entra in un registro e può abbattere i guadagni futuri, cancellando il 26% che altrimenti pagheremmo su di essi. Ecco lo zainetto: un magazzino di perdite passate in attesa di guadagni futuri.

Ma ci sono regole rigide, e noi le modelliamo tutte, esattamente. Regola uno: la compensazione vale solo in avanti nel tempo. Una perdita può coprire un guadagno realizzato dopo di lei, mai prima. Regola due: ogni perdita scade. Vive solo fino al 31 dicembre del quarto anno successivo a quello della perdita; poi svanisce, senza valore. Regola tre: quando arriva un guadagno, consumiamo prima le perdite più vecchie.

Ora la stangata, ed è il cuore di questo episodio. Le perdite da ETF entrano nello zainetto: contano come "redditi diversi". Ma i guadagni da ETF e fondi sono "redditi di capitale", una categoria separata. E un guadagno che è reddito di capitale non può mai attingere allo zainetto. Così, se teniamo solo ETF, le perdite riempiono lo zainetto, i guadagni non possono svuotarlo, e dopo quattro anni tutto quanto semplicemente scade. Pieno, e inutile.

Abbiamo costruito questo nel nostro motore — una funzione che applica il registro in ordine cronologico, dalle perdite più vecchie, con la scadenza a quattro anni — così ogni numero netto d'imposta che avete visto rispetta queste regole.

Nella prossima slide percorriamo un registro reale, anno per anno, e vedrete una perdita scadere senza essere usata.

Ricordate: questo è il regime amministrato standard al 26% con prezzo di carico; le regole cambiano e le situazioni individuali differiscono — consultate un commercialista.

Lo zainetto, con un esempio

Rendiamo concreto il registro delle perdite — il zainetto fiscale — con un esempio semplice. Immaginiamo cinque colonne: anno, evento, imponibile, imposta e residuo del zainetto. Nell'Anno 1 vendiamo una singola azione in perdita di 1.000 euro. Non c'è nulla di imponibile, non si paga imposta, ed entrano 1.000 euro di perdite nel zainetto. Ricordiamo l'orologio di cui abbiamo parlato: questa perdita scade alla fine dell'Anno 5, quindi abbiamo quattro anni pieni per usarla. Nell'Anno 2 realizziamo un guadagno di 400 euro su un'azione. Questo guadagno è un reddito diverso — una plusvalenza del tipo "redditi diversi" — quindi il zainetto può assorbirlo. L'imponibile diventa zero, l'imposta è zero, e il zainetto scende a 600 euro. Fin qui il sistema funziona esattamente come speravamo. Ora l'Anno 3, il punto chiave. Realizziamo un guadagno di 700 euro su un ETF. Il guadagno di un ETF è un reddito di capitale — "reddito da capitale" — e questo comparto non può essere compensato dal zainetto. Quindi tutti i 700 euro sono imponibili, paghiamo il 26 per cento, cioè 182 euro di imposta, e il zainetto resta intatto a 600 euro. Abbiamo pagato l'imposta piena con una perdita lì, inutilizzata. Poi passano gli Anni 4 e 5 senza realizzi, e nell'Anno 6 i 600 euro di perdite residue scadono — persi, senza valore. Quella singola tabella è tutta la lezione: un guadagno su ETF paga l'imposta piena mentre una perdita aspetta nel zainetto, perché i due vivono in comparti diversi. Ecco perché, nella prossima slide, vediamo perché realizzare di proposito perdite sugli ETF semplicemente non aiuta. Ricordiamo: questo è il regime amministrato standard al 26 per cento con il costo di carico; le regole cambiano e le situazioni individuali sono diverse — consultare un commercialista.

Tax-loss harvesting: inutile sugli ETF

Ora sfatiamo un mito che avete quasi certamente letto su qualche blog finanziario. Si chiama tax-loss harvesting, o TLH: vendere volutamente qualcosa in perdita per creare una perdita realizzata che copra un guadagno su cui dovreste pagare le tasse. Sembra furbo. Su un portafoglio fatto solo di ETF non serve a niente. Ecco il perché, e guardate la tabella mentre lo spiego. Secondo le regole italiane i guadagni da un ETF sono redditi di capitale — cioè reddito che deriva dal capitale, tassato alla fonte al ventisei percento, e per legge non possono essere ridotti da nessuna perdita realizzata. Una perdita che voi realizzate finisce in un cassetto del tutto diverso, il cassetto dei redditi diversi — altri redditi, soprattutto le plusvalenze sulle singole azioni. Quindi, se avete solo ETF, la perdita che realizzate con cura riempie un registro che i vostri guadagni da ETF non potranno mai svuotare. Avete pagato costi di transazione veri, avete aumentato la rotazione, e non avete coperto proprio niente. La tabella lo dice senza giri di parole. Tipo di portafoglio: solo ETF — il TLH aiuta? No — perché guadagni e perdite stanno in due cassetti separati che non si incontrano. Tipo di portafoglio: singole azioni, o altri redditi diversi — il TLH aiuta? Potenzialmente sì — perché lì guadagni e perdite stanno nello stesso cassetto e si possono compensare. Quindi la regola onesta è semplice. Se avete ETF, dimenticate il tax-loss harvesting; non è una leva che avete. Sulle singole azioni può davvero aggiungere valore, ma è tecnico e facile da sbagliare, quindi serve un commercialista che lo confermi per iscritto prima di agire. Questo è il normale regime amministrato al ventisei percento con il costo di carico; le regole cambiano e le situazioni individuali differiscono — consultate un commercialista. Poi passiamo al costo che potete davvero controllare: la rotazione, e perché ogni operazione porta con sé un conto fiscale.

Il turnover e' un costo fiscale

Finora abbiamo misurato il freno fiscale e visto come si accumula. Adesso colleghiamolo a come si costruisce davvero una strategia, perché il turnover è dove nasce il conto delle tasse. Il turnover è la quota di portafoglio che ruoti in un anno: cento per cento significa che, in dodici mesi, hai venduto e ricomprato l'equivalente dell'intero portafoglio. Ecco il meccanismo. Ogni volta che un ribilanciamento vende un titolo in guadagno, realizza una plusvalenza — il guadagno che incassi davvero quando vendi — e una plusvalenza realizzata fa scattare il ventisei per cento subito. Non sulla carta, non alla fine: adesso, quest'anno, e di nuovo l'anno prossimo. Chi compra e tiene fa l'opposto: non vendendo, rinvia quel ventisei per cento fino alla fine. L'imposta non ancora pagata resta investita e continua a comporre per lui — di fatto un prestito a tasso zero dallo Stato. Quindi la stessa aliquota, pagata presto e spesso oppure una volta sola alla fine, produce risultati molto diversi. Questo ribalta l'idea stessa di turnover. Di solito lo pensiamo come un costo di negoziazione — lo spread, la commissione. È reale, ma è la parte piccola. La parte grande è un costo di tempistica fiscale: l'alto turnover anticipa l'imposta, anno dopo anno, e ogni euro di tasse pagato oggi è un euro che smette di comporre per sempre. Ed ecco la prova con i nostri numeri. Prendiamo i nostri primi due modelli. Al lordo erano quasi pari: ventisette virgola otto contro ventisette virgola sette. Al netto la classifica si è rovesciata — ventitré virgola quattro contro ventitré virgola sette. Perché? Il vincitore al lordo ruotava di più, quindi il suo drag era di quattro virgola quattro punti contro quattro. Stesso rendimento lordo, rendimento netto diverso, solo per effetto del turnover. Questo è il regime amministrato standard al ventisei per cento con prezzo di carico; le regole cambiano e le situazioni individuali differiscono — consultate un commercialista. Nel prossimo passaggio vedremo come la nostra banda di non-negoziazione trasforma questa intuizione in uno strumento.

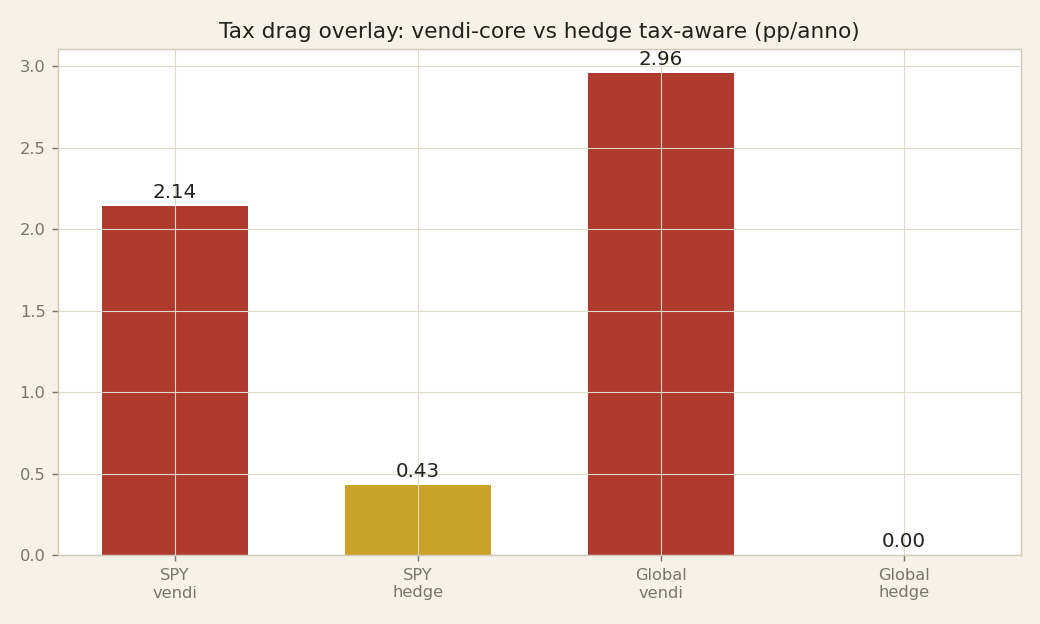

La banda no-trade e' uno strumento fiscale

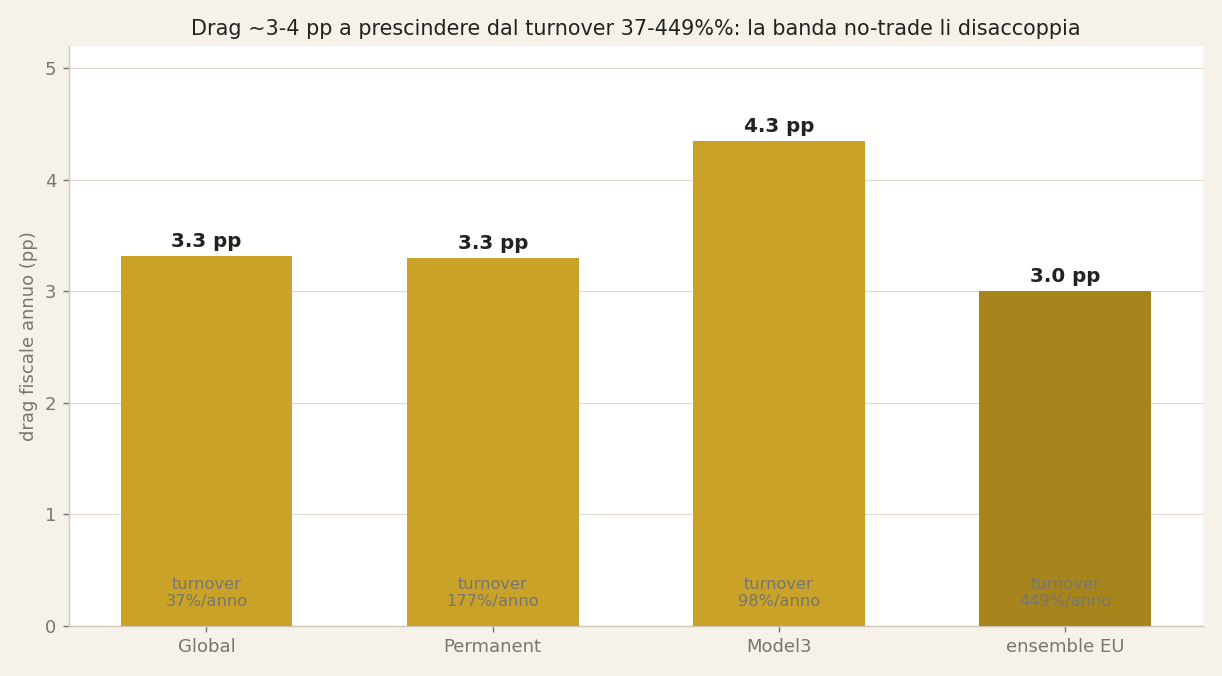

Finora abbiamo trattato la tassa come qualcosa che ci capita dopo, a cose fatte. In questa slide voglio mostrarvi una scelta di progettazione che reagisce, in silenzio, dentro il motore stesso. Il nostro filtro di allocazione ha quella che chiamiamo banda di non-negoziazione: ribilanciamo una posizione solo quando l'asset si allontana di almeno il quindici percento dal suo peso obiettivo. Se si sposta di meno, la lasciamo stare. L'avevamo costruita per tagliare il trading da rumore, cioe per non far reagire il modello a ogni piccola oscillazione. Ma si scopre che fa un secondo lavoro gratis, e quel lavoro e fiscale. Ogni volta che vendiamo per ribilanciare, realizziamo un guadagno o una perdita: "realizzare" vuol dire che la cristallizziamo davvero, quindi la tassa diventa dovuta. Meno ribilanciamenti significano meno realizzi, e meno realizzi significano meno tassa pagata lungo il percorso. Guardate il grafico. L'ensemble europeo, cioe la nostra combinazione di reti LSTM con attenzione sugli ETF piu la componente difensiva, gira a circa quattrocentoquarantanove percento di turnover annuo. Sembra enorme. Eppure il suo drag al netto delle tasse e solo di circa tre punti percentuali. Come mai? Perche la banda sopprime le piccole operazioni che innescherebbero ognuna un evento tassabile, e la gamba difensiva realizza pochissimo guadagno in partenza. Senza la banda quel drag sarebbe sensibilmente peggiore: piu rotazione, piu guadagni cristallizzati, piu tassa che esce ogni anno. La lezione: una regola nata per la qualita del segnale e anche uno strumento fiscale. Stessa banda, due benefici. Nella prossima slide confrontiamo gli ETF con le singole azioni proprio su questa dimensione fiscale. Ricordate: questo e il regime amministrato standard al ventisei percento con il costo di carico; le regole cambiano e le situazioni individuali sono diverse: consultate un commercialista.

ETF vs azioni singole, sul fisco

Adesso mettiamo gli ETF e le singole azioni fianco a fianco, solo dal punto di vista fiscale. Guardiamo la tabella. Prima riga, la semplicità: un ETF ti dà un unico strumento diversificato; un portafoglio di singole azioni significa scegliere, pesare e seguire ogni titolo da soli. Seconda riga, il tipo di reddito. Ricordiamo le due categorie viste prima: redditi di capitale e redditi diversi. Il guadagno su un ETF rientra nei redditi di capitale, che non si possono compensare con le perdite. Ma il guadagno e la perdita su una singola azione rientrano entrambi nei redditi diversi, e dentro quella categoria le perdite compensano davvero i guadagni. Quindi la terza riga, il tuo registro delle perdite, lo zainetto fiscale: in un portafoglio fatto solo di ETF, una perdita su ETF è di fatto sprecata, entra nel registro ma nulla la recupera, perché i tuoi guadagni futuri su ETF sono nella categoria sbagliata. Sulle singole azioni la compensazione funziona davvero. Quarta riga, l'aliquota è la stessa per entrambi: il 26 per cento, con l'aliquota del 12,5 per cento che si applica solo alla quota di titoli di Stato white-list dentro il fondo. Quinta riga, il costo: le singole azioni aggiungono rischio di concentrazione e lavoro reale; l'ETF ti risparmia entrambi. Ecco l'asimmetria onesta e spesso ignorata: il fisco premia in silenzio chi seleziona i singoli titoli con una compensazione che chi detiene ETF non ottiene mai. È una caratteristica strutturale, non un'opinione. Non è un motivo per abbandonare la diversificazione e mettersi a scegliere azioni, e non ti stiamo dicendo di realizzare perdite per compensarle. È contesto per leggere correttamente i numeri al netto delle imposte. E ricordiamo: questo è il normale regime amministrato al 26 per cento con il costo di acquisto; le regole cambiano e le situazioni individuali sono diverse, quindi consulta un commercialista. Poi guardiamo una trappola più sottile: il backtest straniero che ignora in silenzio la fiscalità italiana.

La trappola del backtest estero

Abbiamo appena visto il freno fiscale che si accumula. Ora la trappola che tende a voi che leggete. Quasi ogni strategia che ci viene proposta è stata misurata altrove, con le regole di qualcun altro. Prendiamo una strategia americana pubblicizzata, poniamo, al quindici per cento l'anno. Quel titolo è lordo — prima di ogni imposta — ed è in dollari. Tra quel numero e ciò che arriverebbe davvero a un investitore in euro ci sono due cose. Primo, la nostra imposta: il ventisei per cento sulle plusvalenze realizzate, cioè sui guadagni incassati quando vendete, che sui nostri cinque modelli è costato tra tre e quattro virgola quattro punti percentuali l'anno — un freno che cresce man mano che si compone. Secondo, la valuta: quindici per cento in dollari non è quindici per cento in euro, perché il cambio euro-dollaro si muove, e su dieci anni può aggiungere o togliere diversi punti in un senso o nell'altro. Mettete insieme le due cose e quel quindici pubblicizzato può ridursi a una frazione di sé, o sparire del tutto. Come riferimento fisso: l'indice azionario americano, sulla nostra finestra comune, ha reso il dieci virgola tre per cento lordo in euro — e questo è prima della vostra imposta. Abbiamo visto questo schema ripetersi nel nostro laboratorio: il lordo in dollari abbellisce; il netto in euro è la verità, e la verità è un numero più piccolo e onesto. La regola è netta. Non fidatevi mai di un backtest che non sia stato riportato alla vostra imposta e alla vostra valuta. Un risultato validato al lordo, in dollari, non è un risultato validato per voi. Fate due domande a ogni titolo: è al netto del ventisei per cento, ed è in euro? Se la risposta a una delle due è no, quel numero non è vostro da spendere. E ricordate — questo è il regime amministrato standard al ventisei per cento con prezzo medio di carico; le regole cambiano e le situazioni personali sono diverse, quindi rivolgetevi a un commercialista. Poi passiamo dai numeri stranieri a un costo che controllate in casa: il turnover.

Cosa facciamo al riguardo

E allora, in concreto, cosa facciamo contro una tassa che ci costa dai tre ai quattro virgola quattro punti l'anno? Facciamo quattro cose precise, e stanno tutte dentro il progetto, non in una nota a piè di pagina. Primo: ottimizziamo e selezioniamo al netto del ventisei per cento. Ogni modello che supera il nostro esame deve vincere sui numeri al netto delle tasse — la distribuzione di quello che un investitore italiano trattiene dopo l'imposta del ventisei per cento sulle plusvalenze e dopo i costi. Il gate, il nostro filtro di giudizio, non legge mai il dato lordo. Se una strategia vince solo al lordo, per noi non esiste. Secondo: teniamo una banda di non negoziazione. È una regola voluta, che lascia una posizione muoversi dentro un intervallo prima di ribilanciare: così non vendiamo — e non realizziamo una plusvalenza, e non paghiamo il ventisei per cento — a meno che lo scostamento non sia abbastanza grande da valerne la pena. Vendere di meno significa imposta rinviata, e l'imposta rinviata continua a fare interesse composto per voi. Terzo: rendicontiamo al netto, in euro, e non promettiamo mai il lordo. Il numero che mettiamo sullo schermo è il numero che vi resterebbe davvero in tasca. Quarto, ed è la mentalità che tiene insieme tutto: una strategia che vince al lordo ma perde al netto è, per un vero investitore italiano, una strategia perdente — punto. E come tale la trattiamo. La tassa non è un ripensamento da sottrarre alla fine; sta dentro l'obiettivo che ottimizziamo fin dall'inizio. E sia chiaro: questo è il regime amministrato standard al ventisei per cento con il prezzo di carico; le regole cambiano e le situazioni individuali sono diverse — consultate un commercialista. Nella prossima slide, i limiti onesti: cosa questa disciplina ancora non può risolvere.

Limiti onesti

Prima di chiudere, voglio essere onesto su cosa i nostri numeri catturano e cosa no. Tutto quello che avete visto modella una situazione precisa: il regime amministrato standard — l'accordo in cui la vostra banca o il vostro broker italiano trattiene per voi l'imposta del 26 per cento, in automatico, operazione per operazione — con il tracciamento del costo di acquisto, cioè seguiamo il prezzo di carico di ogni posizione per calcolare la plusvalenza tassata. Modelliamo anche la regola di non compensazione degli ETF di cui abbiamo parlato: i guadagni sugli ETF sono redditi di capitale, e non possono essere ridotti dalle perdite passate presenti nel vostro zainetto fiscale. È questo il mondo in cui vivono le nostre cifre. Ora, cosa non modelliamo. Non modelliamo il regime dichiarativo, in cui siete voi a dichiarare e pagare l'imposta nella dichiarazione dei redditi, invece del broker. Non modelliamo i conti esteri, che hanno obblighi di segnalazione propri. Non modelliamo l'aliquota del 12,5 per cento sui titoli di Stato white-list oltre a un'approssimazione forfettaria — white-list significa l'elenco degli Stati che l'Italia considera collaborativi sul fisco, i cui titoli sono tassati al 12,5 e non al 26 per cento. E non modelliamo il dettaglio fine delle vostre minusvalenze pregresse — la vostra specifica riserva di perdite già realizzate e le loro scadenze. Quindi considerate ogni cifra qui come educativa, costruita sul caso medio del risparmiatore italiano, non come una lettura della vostra posizione personale. Le regole fiscali cambiano; la vostra situazione è diversa da quella del vicino. Per qualsiasi cosa su cui vorreste davvero agire — soprattutto realizzare perdite su singole azioni per compensare i guadagni — fatela confermare per iscritto da un commercialista, prima. Per essere chiari: questo è il regime amministrato standard al 26 per cento con il costo di acquisto; le regole cambiano e le situazioni individuali sono diverse — consultate un commercialista. Questa onestà prepara l'ultima slide: il vantaggio che sopravvive comunque alla tassazione.

Il vantaggio che sopravvive alla tassa

Chiudiamo il cerchio. Per un investitore italiano che ragiona in euro, c'è un solo vantaggio che vale la pena inseguire: quello che sopravvive a due cose insieme — il 26% di imposta sulle plusvalenze realizzate, e l'euro stesso. Tutto ciò che abbiamo misurato in questo episodio indica la stessa direzione. Un backtest estero al lordo — una strategia che brilla in dollari, prima delle imposte, prima dei costi locali — è un miraggio. Non è costruito per voi. Per noi la verità è un solo numero: il rendimento al netto delle imposte, in euro, dopo i costi, giudicato su tutta la finestra. È quel numero che compra davvero qualcosa.

E allora, in pratica, cosa ne facciamo? Tre cose, e attraversano ogni motore che costruiamo. Primo: mettiamo l'imposta dentro l'obiettivo fin dall'inizio — il 26% sui guadagni realizzati non è una nota a piè di pagina aggiunta alla fine, è parte di ciò che il modello cerca di vincere. Secondo: rinviamo le realizzazioni di proposito, con una banda di non-negoziazione che tiene fermo il portafoglio a meno che una mossa non valga l'imposta che fa scattare; così quel 26% non pagato resta investito e continua a comporre per voi. Terzo: giudichiamo ogni motore su ciò che tiene, non su ciò che mostra in una brochure — al netto, su tutti i blocchi temporali, con i costi su entrambe le gambe.

Ricordate quanto è grande la posta da cui ci difendiamo: il freno fiscale che abbiamo misurato era da tre a quattro virgola quattro punti percentuali l'anno. Più grande di quasi ogni fattore pubblicato, e più grande di un anno intero della nostra ricerca. Questo è il regime standard del 26% amministrato con prezzo di carico; le regole cambiano e le situazioni individuali differiscono — consultate un commercialista.

Prossimo episodio: il cimitero dell'alpha. Le strategie che abbiamo testato e ucciso — e i numeri esatti che le hanno uccise. Perché sapere onestamente cosa non funziona è metà del vantaggio. Ci vediamo lì.